股票股利、殖利率股票投資雙寶

我的股票投資哲學其實很簡單,就是在低價時買進績優股,每年領取穩定的股利,並把股利持續買進股票,只要靠著長時間複利的加持,資產就會逐年增大。過程中最重要的還是買進「低價的好股票」,我習慣用「股利」與「殖利率」來作為判斷的基準。

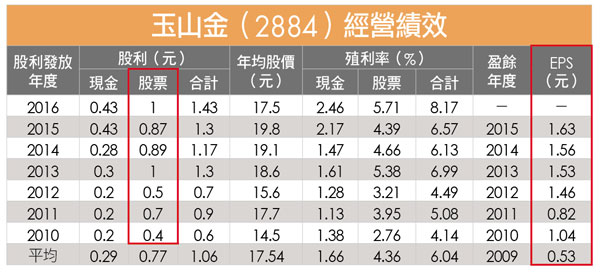

指標 ❶ 股票股利

有些投資達人幾乎都不考慮股票股利,因為不喜歡公司「印股票換現金」,也怕公司惡意淘空。但是平心而論,公司成長需要資金,印股票換現金就成為必要之惡。如果完全忽略股票股利,很可能忽略正在成長的好公司。早年的台積電(2330)幾乎都只有配發股票,就是一個很好的例子。以玉山金(2884)的經營績效說明如下。

❶股票股利跟EPS:公司配發股票股利,就是想保留盈餘來擴充營運,因此「印股票換現金」,重點還是未來有沒有賺進更多錢?由於配股會增加股本,所以EPS至少要維持一定水準,表示儘管股本變大了,但是公司多賺進等比例的錢來維持EPS。

玉山金受金融海嘯影響,2009年EPS只有0.53元,但2010年起穩定配發股票股利,可看成公司想抓住景氣最差時機,保留部分盈餘來擴充營運。從2010年起EPS均穩定成長,可看見「擴充營運、賺更多錢」效果。唯有EPS「持平或穩定成長」,發放股票股利才有意義。

❷不能以偏蓋全:平均現金股利0.29元,平均股票股利0.77元,平均股價則是17.54元。單看現金股息殖利率,只有0.29元÷17.54元=1.66%,實在不迷人。但如果加計股票股利,也就是把股票股利「當成現金股利」來計算,平均殖利率則是(0.29元+0.77元)÷17.54元=6.04%,算是不差的了。

❸填權息:0.77元的股票股利就是每張股票配發77股,如果填權,報酬率為77÷1000=7.7%。所以接下來要是看最近幾年有沒有填權?

假設2010年以年均價14.5元買進,持續投資到2016年,再以年均價17.5元賣出,由於17.5元高過當初的買進價,就表示2010~2015年都有賺進股票股利(填權)。因此,玉山金每年平均的0.77元股票股利,報酬率就是7.7%(不計算價差),加上1.66%的現金股息殖利率,總殖利率高達7.7%+1.66%=9.36%,高過前面計算的6.04%,從這裡就可以看出「填權」的威力。

❹耐心等填權:對我來說,股票有沒有在當年填權不重要,重要的是公司的獲利有沒有持續穩定上揚。只要獲利持續成長,未來幾年股價總有機會大漲一次,就可以把前幾年的股票股利「一次填權」。股票股利可能需要幾年才能夠填權,必須耐心等待。但是現金股利在領到錢之後可以馬上使用,所以現金殖利率通常只看當年。

❺要保守也要積極:對於同時配發現金跟股票股利的公司,如果完全忽略股票股利,會顯得太過保守。但要是假設股票股利「都會填權」,往往又過度樂觀。究竟要如何取捨呢?

本專欄僅代表專家個人觀點

@全文未完,閱讀完整內容請加入官網會員