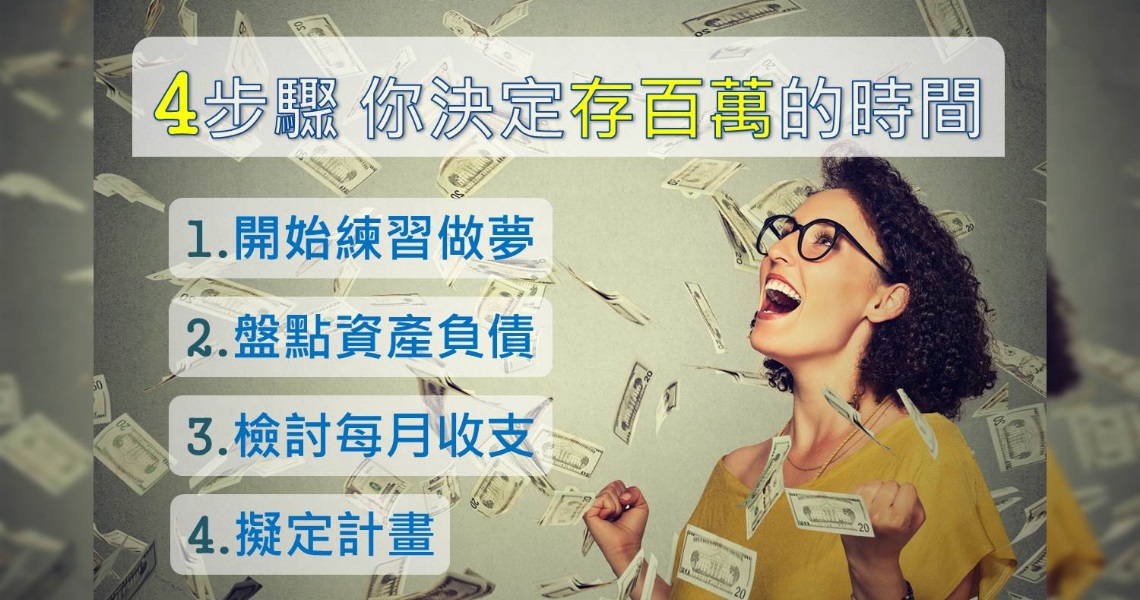

4步驟存百萬 花多久時間由你決定!

30歲前一定要存百萬、某某人花3年就存到百萬……每每聽到這些話,對還沒存到的人來說,總有種壓迫感。不用急,存百萬的第一步,先從簡單的計算式開始,了解收支狀況、做出計畫表,開始存錢吧!

步驟1. 開始練習做夢

一百萬元是你的存錢目標,但不要把「一百萬」只當做一個數字,而是要練習把它想成一個畫面。例如你夢想擁有自己的房子,有一百萬元,就可以當做頭期款,一圓成家夢;想要環遊世界,一百萬元可以讓你橫越5大洲,而且還會是令人羨慕的豪華之旅。

你最渴望的夢想是什麼?別只是空想,而是要精準的想、明確的想,並且把夢想名稱、圓夢金、距離現在幾年後要完成等具體目標寫下來。你也可以拍張照,把夢想中的房子、旅遊景點拍下來,貼在電腦前面,時時刻刻提醒自己。

唯有認真的去想像,才會有更多圓夢的動力,讓想法變行動,夢想成真。那麼,就從現在開始,練習做夢吧!

步驟2. 盤點資產負債

資產,簡單來說,就像你的錢包,每天出門前,妳總是要把錢包裡面的發票、超商的點數清光光,看看裡面還有多少錢可以花?只是對大多數人來說,資產不只有一個錢包,而是由很多錢包組成的,包括銀行活存帳戶、定存帳戶、基金帳戶、股票帳戶、儲蓄險帳戶……當然還有負債帳戶,例如信用卡欠款、房貸餘額、學貸、車貸等等。

在盤點資產前,你要像掏錢包一樣,把所有的存款帳戶、負債帳戶通通找出來,全部計算一遍,看看你的總資產是正的?還是負的?算出來後,再用一百萬元減掉你的總資產,這樣就很清楚的知道:你距離存到人生第一桶金,還需要多少的努力?盤點資產並不困難,最重要的是在盤點的過程中,你得誠實面對自己的財務狀況,說不定盤點後,更能激發你趕快存錢的動力!

步驟3. 檢討每月收支

其實,每月收支表就是你總資產的縮影,如果每個月總是收支不平衡,你的總資產就會朝負的發展。現在就誠實的攤開你的每月收支表吧!看看這個月又亂買哪些衣服?又跑去哪家餐廳犒賞自己?請逐一檢視哪個是非必需品,抓出你存不了錢的漏洞,然後用紅筆在上面畫個大「×」,提醒自己別再盲目花錢了。

要做到檢視每月收支表的前提是,必須知道自己的錢花到哪去?有耐心的人可以用記帳的方法,幫助了解自己的花錢習慣;或者你也可以建立一個銀行自動存錢系統,如此一來,每個月花的、存的,也能一目了然。

步驟4. 擬定計畫

要進行這個步驟時,有負債的人要先想辦法把負債降到零,才能真正踏出「存」錢的第一步。而每個月有結餘的人不管存多、存少都先恭喜你,至少不是月光族,很有機會攢到人生的第一桶金。

至於存一百萬元需要存多久?單看你願意花多久的時間來達成。例如小玲目前總資產20萬元,距離百萬還差80萬元,她每個月可以存下1萬元,那麼需要花6年7個月時間。假設小玲可以透過開源節流雙管齊下的方式,每個月多存5千元,則可縮短2年時間,只需要4年又5個月就可成為百萬存款俱樂部會員;如果再把每年5萬元的年終獎金也都存下來,等於1年存23萬元,那麼只要3年多,百萬目標即可達陣!

如果才剛開始練習存錢,可以從每個月存1千元開始,習慣後,每半年增加存款金額,例如變成每月存2千、3千元,然後每半年(也可縮短間隔)再提高存款金額。存錢,最重要的是量力而為,如果無法增加1千元,每月多存5百元也可以,就看自己的能力,但原則是要盡量存,並持之以恆,讓存錢變成一種生活習慣!$$