儲蓄好容易!簡單存錢5方法

「我月薪不到3萬元也能存到第一桶金嗎?」很多小資族、社會新鮮人每個月查看薪轉帳戶時,懷疑過收入不高的自己能不能存到錢。

其實,不論你月薪多少,只要用對方法,都可以存到積蓄。這些存錢方法都不需要技巧,只要改變一點生活習慣就能辦到,以下介紹簡單的5種存錢好方法,讓你能練好儲蓄的基本功,提早達到財富自由的夢想。

方法1:買個無法輕易打開的撲滿

收入多不代表能多存錢、收入少也不代表沒錢可存,有時候你以為自己沒錢可存,其實更可能是因為消費習慣不良,東花一點、西花一點,錢就從指尖一點一滴流失了。

從今天開始,培養一個好習慣:在門口放個撲滿,每天回家就把身上剩餘的零錢全部投入。這樣看似最傳統、不聰明的方法,卻能發揮極大效益。

理財專家建議,存錢撲滿最好找難以把錢取出的,以免自己克制不了消費慾望,把辛苦存下的零錢拿出來花用。

方法2:開一個不好取款的銀行帳戶

現在大家強調的儲蓄觀念是:領到薪水後先把要存的錢留下來,剩下的才是花費。但是存下來的錢該放哪才能真正hold住?那就開一個不好取款的銀行帳戶吧!

如果把錢存在可以輕易動用的帳戶中,即使一領到薪水就先把儲蓄金額存下來了,卻可能因為急用或月底入不敷出而提領出來。如果能把這筆錢放在一個很難提領的帳戶中,例如不要辦金融卡,或者找分行少、離自己家比較遠的銀行存款,要提領出來的機率相對降低許多,長久下來自然就把錢存下來了。

方法3:參加互助會

標會一直是中國人儲蓄最常用的方法,不僅讓想存錢的人拿到高利息,也讓缺錢的人能快速拿到資金,但最大的風險就是被倒會。不過,早有銀行開發出標會系統,由銀行當會頭,就沒有被倒會的風險,讓大家安心存錢。

雖然網路標會的利息不如民間高,但優點就是安全、沒風險,每個會期的金額從數百元到數千元都有,也有萬元以上的會錢,會期也是網友自己決定,可以依照自己收入多寡,來決定參加哪個團體。

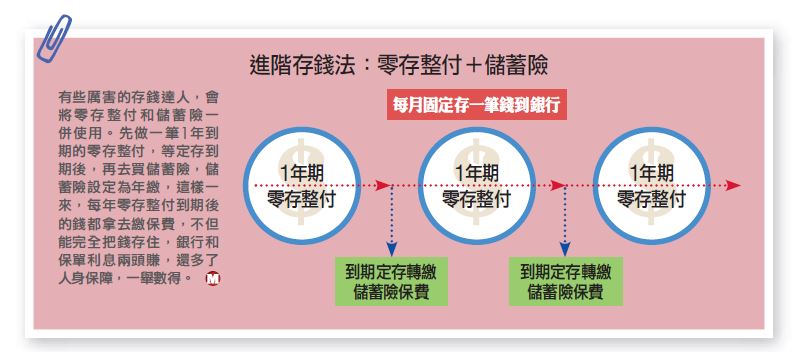

方法4:利用銀行的零存整付

如果不喜歡標會,想要儲蓄的方法更單純一些,也能試試銀行的零存整付。所謂「零存整付」,就是跟銀行約定一個期間,通常有1年、2年、3年等選擇,每個月都固定存一筆錢到戶頭中,每家銀行規定不同,但多半都是1千元起跳,到銀行辦理好程序後,會給你一張零存整付的儲蓄單,到期時拿著儲蓄單跟存摺去取款就好。

舉例來說,如果每個月5日薪水入帳,可以設定7日扣款,將想存的金額存到零存整付的帳戶中。但要提醒一點,如果在零存整付的過程中,臨時無錢可存,必須到銀行辦理解約,那麼利息也會被打8折。

方法5:買儲蓄險

買儲蓄險不僅享有保障,而且還是強迫儲蓄的好工具,因為一旦中途解約,就會被扣高額的違約金,第1年通常只能拿回3至4成的本金,第2年解約才能比第1年多拿回一些。無論如何,只要在繳費期間解約,都會損及本金,所以購買後最好能堅持繳費到期滿,才能領回整筆的滿期金。

儲蓄險的門檻不高,譬如有保單10萬元的保額就能購買,平均每個月只要繳費1,380元,6年期滿後可領回10萬元。如果收入較佳,想多存一些錢,可買保額高的保單。但是目前市面上的儲蓄險選擇很多,有不同的保額、年期、條件設計,想買的話一定要先了解。$$

馬上下載存錢小豬公App幫你養成每日存錢習慣的最佳助手>>https://bit.ly/2QqaUgI