「四大工業機器人廠商」統治著一半的全球市場!其中一家淨利率超過 20% 但卻不容樂觀....

在上一篇文章中

針對工業機器人的五大種類

我們從定義開始介紹

帶讀者們認識了

不同工業機器人種類的結構、運作範圍

此外也剖析了工業機器人產業的上下游

以及工業機器人的零組件成本結構

想要閱讀該文的讀者還請點下方連結:

一文弄懂五大類工業機器人:原來「這一個」零件佔成本超過 3 成!六成的工業機器人都是同一種!

而在本文中

我們將聚焦在全球工業機器人市場中的重要廠商上

讓讀者們簡單地認識

它們各自的產品、業務範圍

以及基本的獲利能力數字

最後則是做一個跨公司的比較

以下本文將分為七個重點:

【四大機器人廠商佔有世界一半的市場】

【Faunc:工業機器人市佔第一,淨利率高但已連續四年下降】

【ABB:橫跨業務多元,相對不依靠工業機器人來貢獻營收】

【Yaskawa:營收規模相對小且最依靠工業機器人貢獻營收】

【KUKA:獲利能力長期較差,目前已被美的集團併購】

【綜合比較:Fanuc獲利能力衰退、Yaskawa逐步成長】

【讓你帶走的結論】

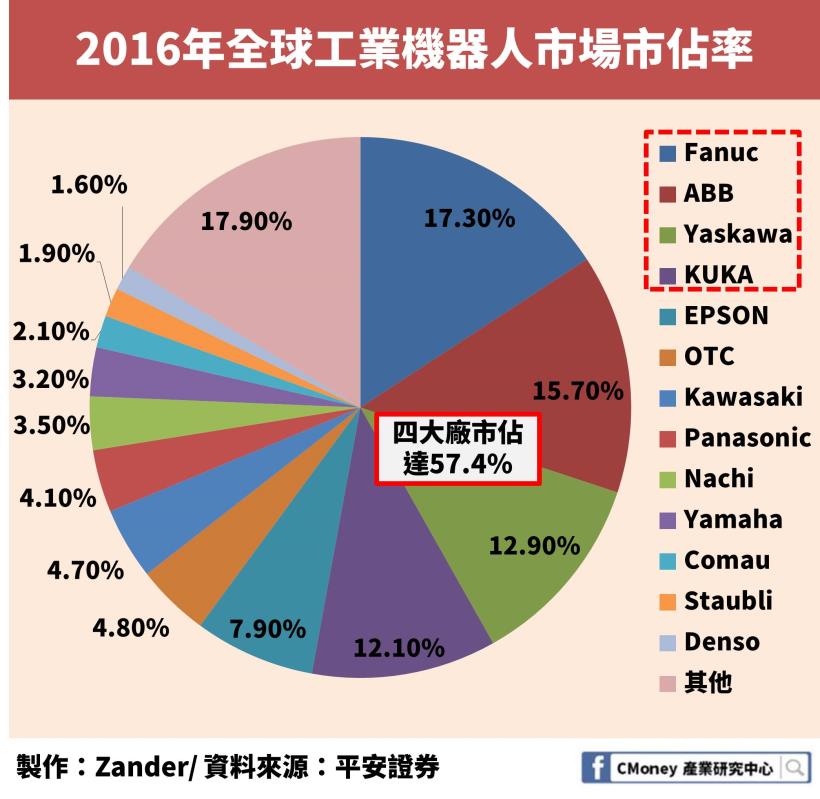

四大機器人廠商佔有世界一半的市場

首先我們來看國際上知名的機器人廠商:

就 2016 年全球工業機器人市場市佔率來說

如文章標題所講的

主要的四大廠商就擁有 57.4% 的市場份額

它們分別是 Fanuc、ABB、Yaskawa、KUKA

也被稱為工業機器人四大家族

另外一個值得注意的是

在圖中出現的前十三大公司中

有 9 家皆是日本公司

像是 Fanuc、Yaskawa、EPSON、OTC 這幾家廠商

從此我們可以看到日本機器人產業對世界的重要性

再來

我們將依次看

Fanuc、ABB、Yaskawa、KUKA這四間公司

Faunc:工業機器人市佔第一,淨利率高但已連續四年下降

中文譯名為發那科

總部位在日本山梨縣

公司名稱 Faunc 出自「 Fuji Automatic NUmerical Control 」的英文縮寫

即「富士自動化數控」

早期作為富士通公司( Fujitsu )的一部分

以生產數控工具機、伺服馬達起家

1972年脫離富士通獨立

1974年開始跨足機器人產業

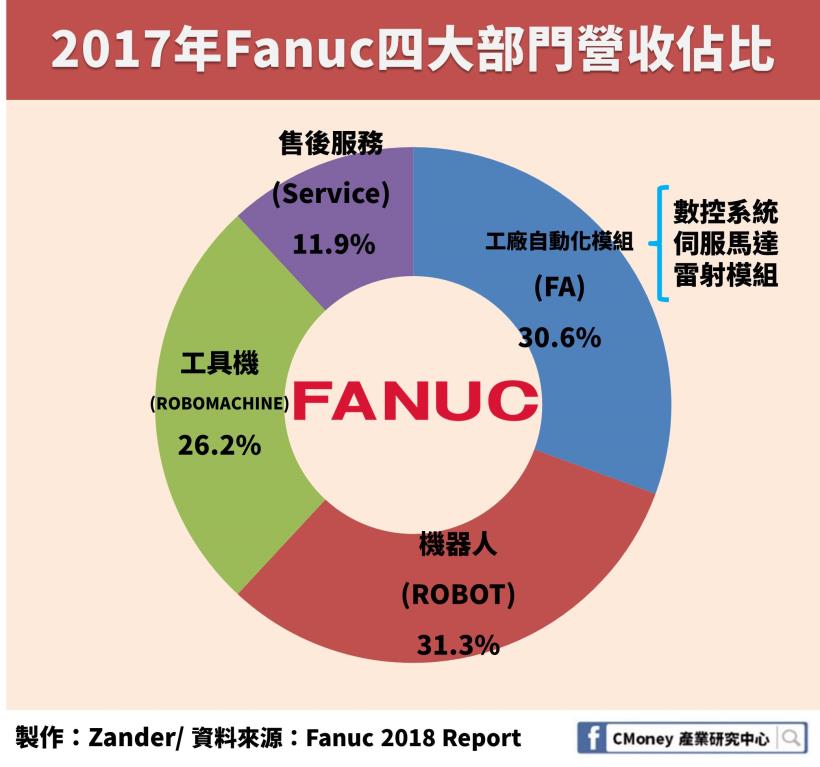

目前的產品分成四大事業:

工廠自動化模組、機器人、工具機、售後服務其中工廠自動化模組的部分

主要是由數控系統、伺服馬達、雷射這三種產品構成

Fanuc的機器人事業佔其總體營收最高

且工業機器人產品集中在多關節、SCARA、協作型這三類

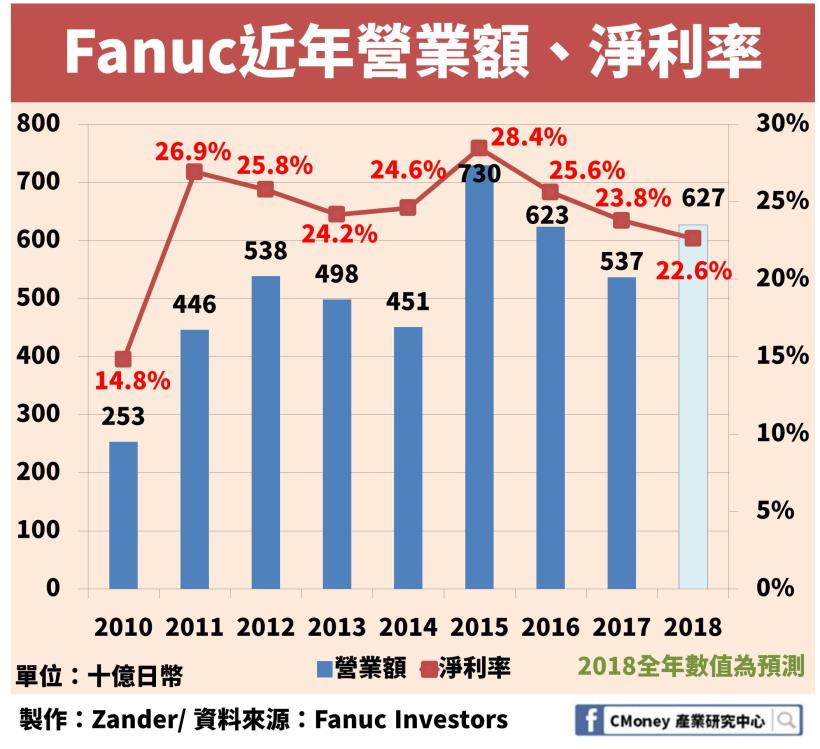

截至2017年底

累積生產超過500,000台工業機器人

公司發展數十年來

已經成長為營業額突破 5,000 億日幣的大企業

2018年預計可達成 6,270 億日幣的營業額約合台幣 1,750 億

(附註: Fanuc 在東京證交所上市

而日本股市的財年從 4 月開始計算

故 2018 年是指從 2018/04/01-2019/03/31

因此該公司 2018 年度的真實數據尚未出爐

所以這裡採用的數字是 Fanuc 基於 Q1-Q3 財務表現

所預估的 2018 年全年表現)

值得注意的是

雖然 2018 年業績年增率超過 16%

但2017 年時對 2018 年業績的年增率預測卻是 35.3%

相比最早的預測值

現在的預測營業額比之少了將近1,000億日幣

足見中美貿易戰開打後

使得工具機部門的銷售不如預期

也讓 Fanuc 整體的成長規模有所收斂

另一個不好的現象是近四年遞減的淨利率

一開始今年的淨利率是被預測可以重回 25% 以上

但基於Q1-Q3的結果

以及第四季貿易戰效應的影響

營業利潤在第四季的預測被修正為會大幅縮減

所以儘管營業額超過去年

但淨利率卻可能創 2011 年後的新低

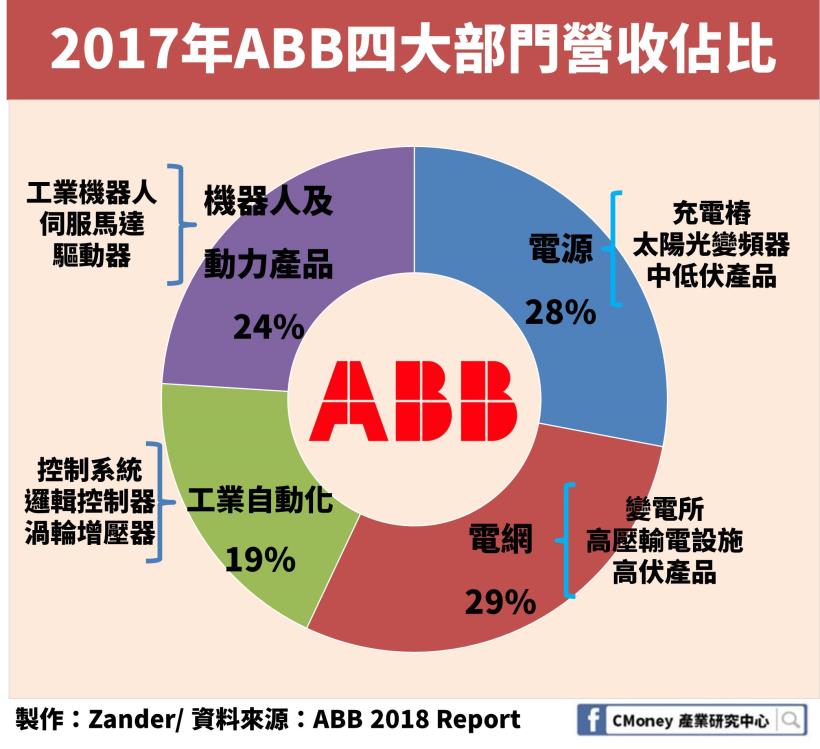

ABB:橫跨業務多元,相對不依靠工業機器人來貢獻營收

中文譯名為瑞典通用電氣布朗-博韋里( Asea Brown Boveri,ABB )

誕生自 1988 年瑞典通用電氣跟布朗-博韋里的合併

目前總部設在瑞士蘇黎世

公司產品分成四大類:

電源、電網、工業自動化、機器人及動力產品

儘管與Fanuc一樣

ABB也把自己的產品部門分成四類

但我們可以發現ABB的業務範圍比 Fanuc 廣

甚至橫跨到變電所、電網架設、電動車充電樁等產品上

機器人及動力產品事業的營業額僅占整體的 24%

而工業機器人也只是該部門事業的其中一類產品

57% 的營收是由電源、電網事業貢獻因此對 ABB 來說

雖然同為工業機器人四大家族的一員

但它更會把 SIEMENS、Schneider 等產品線與其重覆更多的公司

視為最主要的競爭者

目前 ABB 工業機器人產品亦集中在

多關節、SCARA、協作型這三類

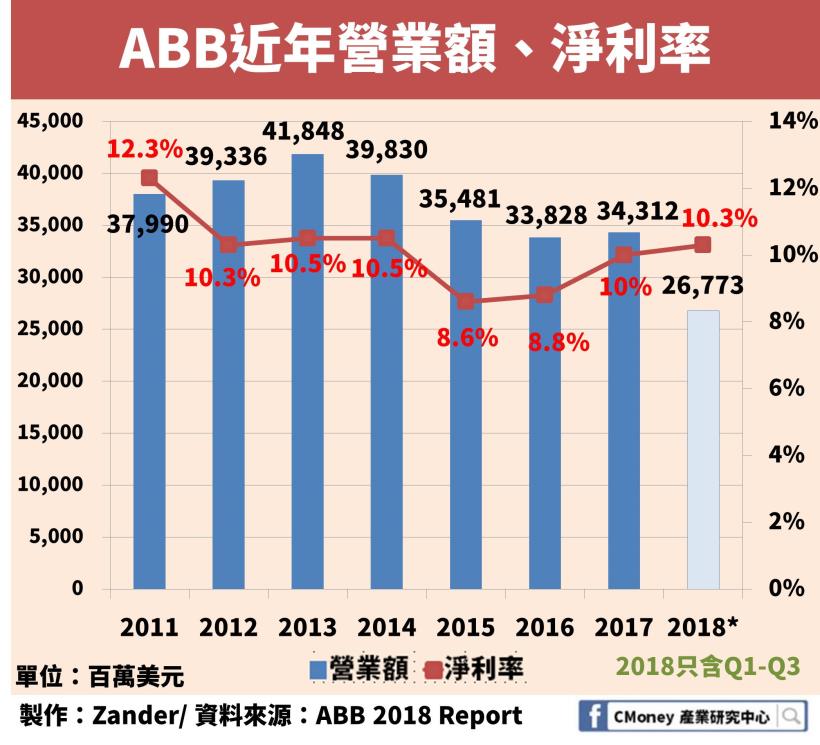

從合併以來

ABB 已經發展成為年營業額突破300億美金的公司且淨利率大部分保持在 10% 左右

若以 2018 Q1-Q3 的累計資料來看

在所有產品線中

以機器人及驅動產品部門的 15% 營利率為最高接著是電源、工業自動化的 12% 左右的營利率次之

最後則是電網事業的 8% 營利率為最低

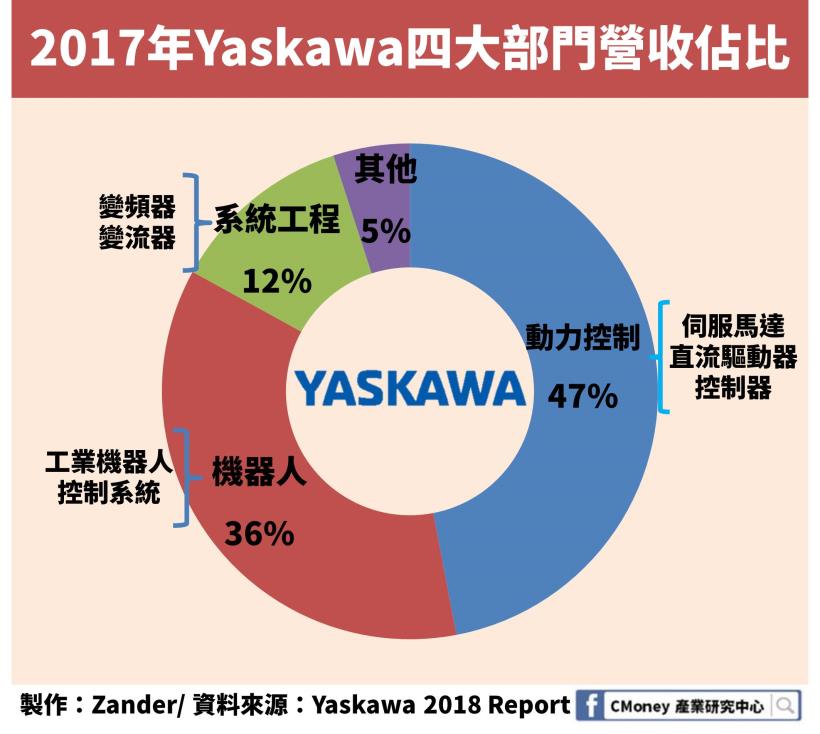

Yaskawa:營收規模相對小且最依靠工業機器人貢獻營收

中文譯名為安川電機

成立於 1915 年

早期以生產馬達起家

70年代末期開始跨足工業機器人生產

目前總部位在日本北九州市

產品部門一樣是分成四大類:

動力控制、機器人、系統工程、其他相比ABB

Yaskawa的產品集中在工業機器人跟動力控制上這兩部門約佔其年度營業額的 83%

而這些產品在ABB裡僅貢獻 24%

目前Yaskawa的工業機器人產品同樣集中在

多關節、SCARA、協作型這三類上

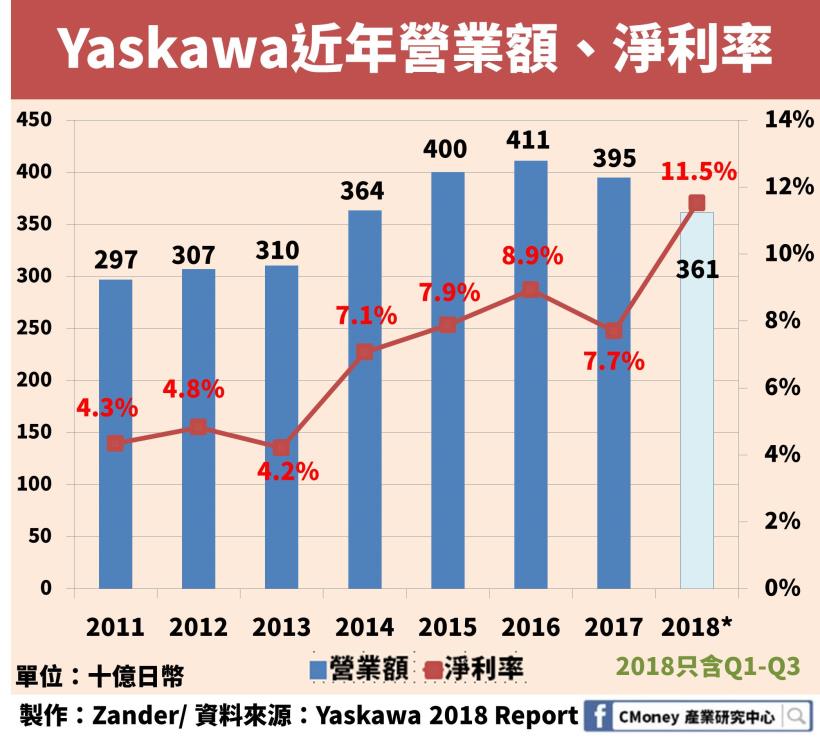

預估 2018 年全年營業額應可創新高

同樣地

淨利率也從 2011 的4%左右

一路發展成近幾年的 7% ~ 8%

甚至今年目前為止的淨利率達到雙位數

所以可以看出獲利能力上有顯著的提升

若以 2017 的年度數字來看

在所有產品線中

以動力控制部門將近 20% 的營利率為主要拉抬獲利的力道

接著是機器人 11% 左右的營利率次之

餘下的兩個部門皆是虧損狀態

系統工程、其他的營利率分別是 -7.2%、-1.1%

且系統工程部門已經連續 4 年營利率為負

所幸這兩個部門只佔整體營收的 17%

因此

Yaskawa 的經營完全依靠動力控制、機器人產品KUKA:獲利能力長期較差,目前已被美的集團併購

中文譯名為庫卡

成立於 1898 年

是工業機器人四大家族中營業最久的公司

總部位在德國奧格斯堡

1973 年開發出世界上第一台六軸工業機器人

2014 年併購一家瑞士的物流公司瑞仕格( Swisslog )

2016 年被中國家電業者美的集團併購目前美的集團持有 KUKA 的股份超過 94%

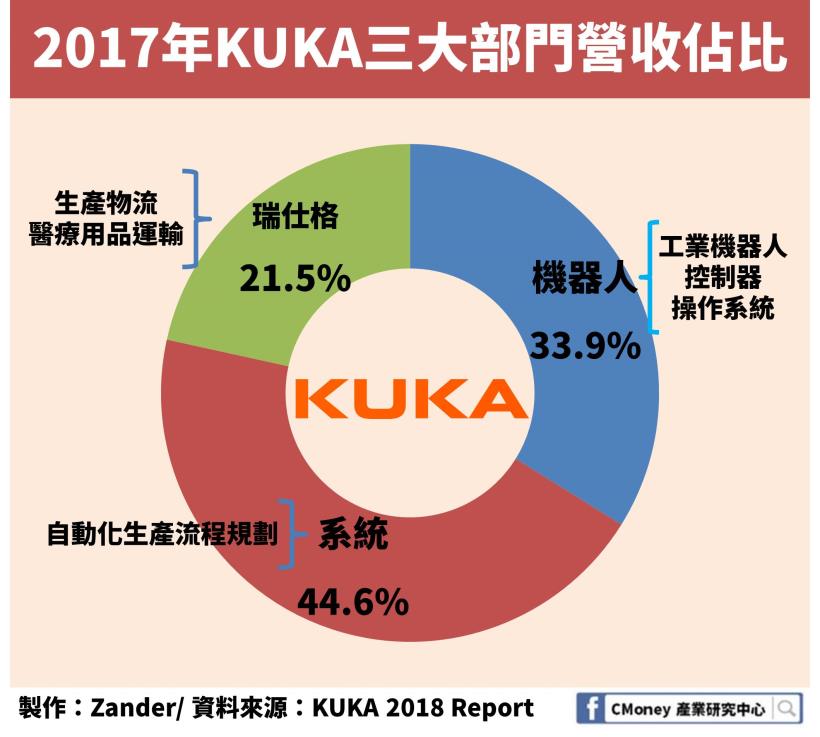

KUKA的產品部門分為三大類:

瑞仕格、機器人、系統

瑞仕格於 2014 被KUKA併購

因此在KUKA的年報中把由瑞仕格貢獻的營收單獨歸成一類

目前約佔其整體營收的 21%

與 Fanuc、Yaskawa 一樣

KUKA的機器人業務佔其整體營收超過 3 成

同時KUKA的工業機器人產品集中在

多關節這一類上

提供多種具有不同負載能力的型號

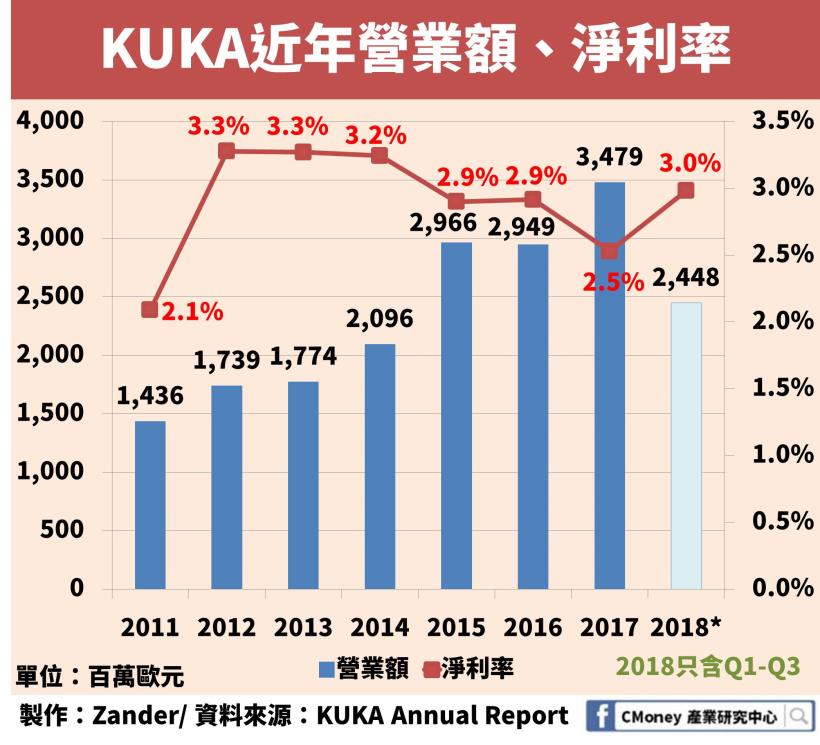

約合台幣 1,220 億元

因此營收規模略大於Yaskawa

但小於 ABB 跟 Fanuc

今年營業額也預計可以再次突破 30 億歐元

淨利率近年來維持在 3% 左右

同樣以 2017 年的數字來看

機器人部門產生的營利率、淨利率分別達 34.7%、 13.1%同時系統部門為 2.2%

瑞仕格部門的營利率則為 4.8%

被美的併購後

庫卡希望借助美的集團的資源

發展成為中國市場上是佔最高的工業機器人廠商

憑此來加強自己的獲利能力

綜合比較:Fanuc獲利能力衰退、Yaskawa逐步成長

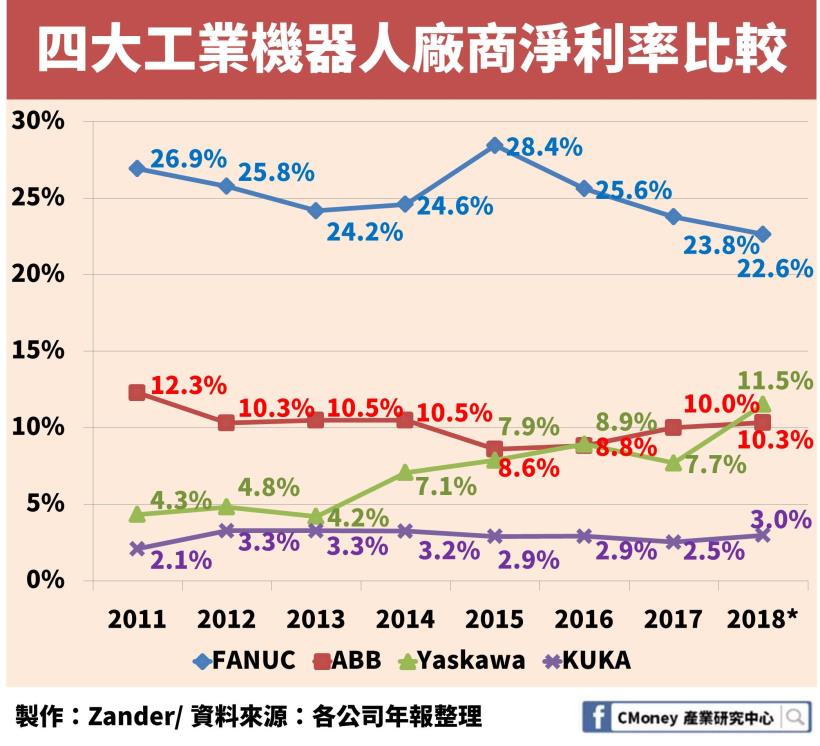

這裡我們再將四家公司的淨利率、ROA 整理起來:

Fanuc 一直以來都是四家之中最具獲利能力的公司

這一點從 ROA 的資料中也可以看出

Fanuc 在利用自己的資產生財的能力上亦是長期拔得頭籌

不過近四年我們也看到

Fanuc 的淨利率、ROA 摔到新低同時 ABB、Yaskawa、KUKA的淨利率卻在上升

雖說 KUKA 只有微幅變化

因此對 Fanuc 來說

雖然一直都在獲利榜上佔據第一

但其實也面臨著獲利能力衰退為四者中最嚴重的處境

要說從 2011 年開始誰進步最多

我想絕對是 Yaskawa

Yaskawa 的淨利率、ROA 成長幅度皆為四者最高雖然它的營業額是四大廠商中最少的

但我們絕對可以好好期待它未來的表現!

在工業機器人四大家族中

我們也可以發現

工業機器人產品在這些公司中往往是營利率或淨利率最高的產品

因此不論各自的業務有多麼的不同

彼此還是會把工業機器人市場當作兵家必爭之地

在未來繼續投入資源來做研發!

不過在獲利表現的比較上

當然我們這裡做的還是相當大略的

就像前面提到的

各自的業務難免有部分不重複的地方

就像我們在 ABB 上看到的那樣

它的電源事業同樣也貢獻不少營業額

因此上面的淨利率、ROA 數值也包含了這些非工業機器人事業的貢獻

這一點是我們在之後進一步研究時可以想辦法去改善的!

那在下一篇文章中

我們將一起來看看台灣有那些工業機器人廠商

此外也將檢視他們的獲利表現

來看看相較於國際的主要廠商們

台灣公司具有何種特色

讓你帶走的結論

1. Fanuc、ABB、Yaskawa、KUKA 四大廠商佔有全球 57% 的市場!

2. 儘管 Faunc 長期淨利率、ROA 皆最高,但已連續四年衰退!

3. Yaskawa 雖然營收規模較小,但淨利率、ROA 的成長卻最好!

4. KUKA 淨利率、ROA 長期表現較差,公司未來發展預計依靠中國市場

5. ABB 橫跨業務多元,電源電網事業營利率在 10% 左右

免責聲明:

此為產業分析文,並非投資進出建議!

本文由主編的產業研究室授權轉載,原文在此