小資女用「F-score」選股,不盯盤獲利達 17.8%! (內附對帳單)

F-score 分數達 6 分以上,勝率 70%↑

F-Score 是芝加哥大學的教授 皮爾托斯基 (Joseph Piotroski )所提出的指標,用來篩選基本質素較佳的選股策略, F-Score 6 分以上的報酬率普遍打敗大盤。

分析一間公司,如果只從單項指標去看,很容易失真,必須要很全面探討,而 F-Score 涵蓋了獲利、安全及成長 3 個面向,分數高的公司代表營收、現金流、獲利都有不錯的表現,因此透過 F-Score 選出的公司,股價表現可以維持好一陣子。

好公司還要「買得好」

我們已經有好策略可以挑到還不錯的股票,但挑出來還有數十檔,資金不多的小資族,到底該鎖定哪一檔呢?

根據霍華馬克思的書《投資最重要的事》,馬克思強調「買得好就等於成功賣出一半」,在 1970 年代出現的 「漂亮 50 (Nifty Fifty)」在紐約證券交易所交易的 50 檔備受追捧的股票,特性是長期來看,盈餘成長前景最亮眼的公司,當時包括柯達(Kodak)、全錄(Xerox)、IBM 等大型公司,在股價高點時這些大公司本益比曾高達 80 倍 ~ 90 倍,相較之下世界第二次大戰 (1939 年 ~ 1945 年)之後股票本益比只有 15 倍,追捧股票的人根本不擔心股價會崩跌。

殊不知爾後幾年,股市冷卻、通貨膨脹等因素, 「漂亮 50」股價應聲倒地,這些股票的本益比從 80 倍掉到剩下 8 倍,投資人或許買到的好公司,但沒有在正確價格進場。

「光憑好的構想而買進股票是不夠的,你必續在合理價格甚至是便宜價格買進」-霍華馬克斯

用 F-score 挑出 得分 6 分的櫻花(9911)

在 2018 年底的時候藉由 F-score 挑出櫻花(9911),因此當時最新的財報數據是 2018 第三季。

F-score 有 9 點評分項目:

1. 當年度資產報酬率 (ROA) > 0

ROA = 全年稅後淨利 / 期初和期末資產平均,資產報酬率衡量企業利用資產的經營效率。資產報酬率越高,代表整體資產帶回的獲利越高。櫻花(9911) ROA 為 8.87%,大於 0 ,因此得 1 分。

2. 當年度的營業現金流 > 0

2018Q3 財報的現金流量表上可以找到營業現金流,金額為 4.49 億元,也是大於 0 再得一分。

3. 當年度的營業現金流 > 淨利

第 2 題已經知道 2018Q3 的營業現金流為 4.49 億元,而淨利為 5.2 億元,4.49 億元 < 5.2 億元沒有符合條件,不能得分,這一題的設計是要確保公司銷貨,現金能正常回收,避免造成假交易或是發生呆帳損失太大的問題。

4. 當年度長期負債金額 < 上一年度

以 2018Q3 為基準,則上一年度便是 2017Q3,櫻花(9911)在這兩期都沒有長期負債,因為上一年度就沒有長期負債了,所以 2018Q3不可能在比去年同期少,所以最好的狀態便是維持 長期負債 金額 0 ,因此也可以得 1 分。

5. 當年度流動比例 > 上一年度

流動比率 = 流動資產/流動負債,用來衡量流動資產是否能償還流動負債。通常流動比率大於 100% 為佳,然而在流動比例在 F-score 上 當年度 必須要 > 上一年度,2018Q3 流動比率為 173%,2017Q3 流動比率為 174%,略減 1%,故不能得分,不過有 > 100%,雖然不符合 F-score 的標準,但至少我們知道櫻花(9911)要償還所有流動負債是 OK 的。

6. 上一年度沒有發行新股

沒有發新股,得 1 分。

7. 當年度的總資產報酬率 (ROA) > 上一個年度的總資產報酬率

2018Q3 資產報酬率 8.87%,2017Q3 資產報酬率 8.38%, 8.87% > 8.38%,符合標準得 1 分。

8. 當前毛利率 > 上一年度

根據損益表上的毛利率,兩期皆為 34% ,打成平手我認為也是可以得 1 分。

9. 當前資產週轉率 > 上一年度

2018Q3 資產週轉率 69.91%,2017Q3 資產週轉率 72.24%, 8.87% > 8.38%,符合標準得 1 分。

總計共得 6 分,在上一篇文章提到, F-Score 6 分以上的報酬率要打敗大盤相對機率高。

櫻花(9911)的產業及財務分析

F-score 藉由 9 個指標評分,挑出體質還不錯的公司之後,在實務上我還會看財報、法說會簡報以及股東會年報,多了解想投資的標的。

F-score 主要是從財務指標去研判公司體質,以下會針對產業面及何時買股票說明。

產業面:過去 10 年所屬的產業產值增加

因為櫻花(9911)產業屬於 傳產-其他 沒有產業產值,我們可以從 企業的產品在未來的生活上一定會用到 這角度切入分析。選股要挑 日常生活會用到的,或是未來一定會發生的趨勢,例如:電信、自駕車等,櫻花(9911)主要營業項目為除油煙機、瓦斯爐、熱水器系統廚具等,產品是民生必需品,因此不用擔心未來公司產品乏人問津。

台灣市場

櫻花(9911)最鮮為人知的就是「永久免費安全檢查」,有著好的服務,加上持續開發附加價值高的商品,櫻花(9911)熱水器及廚房設備在台市佔率 4 成以上,有機會再提高到 5 成,且台灣家庭總戶數約為 860 萬戶,其中超過 600 萬戶有使用櫻花(9911)產品,家庭滲透率超過 7 成。

大陸市場

目前櫻花(9911)是以內銷台灣居多,約占銷售額的 9 成,也有跨足大陸地區,已經在大陸成立 2 間子公司,中國市場的廚衛設備以每年 10% 以上的速度成長,顯示是不容忽視的地區。

櫻花(9911)在大陸的主要 2 間子公司:

1.櫻花中國:主要營業項目為廚房器具,為一條龍式生產及設計製造,

2.櫻花華南:主要營業項目為廚房器具及不動產租賃,

獲利來源則以廠房出租收益(租給櫻花中國)為主。

故下方以櫻花中國進行分析,2015 年櫻花中國陷入虧損,主要是因為產品結構沒跟上大陸市場的變化屬於調整期,隨後在 2016 年及 2017 年便開始獲利了,期盼日後淨利與銷售可以再提高。

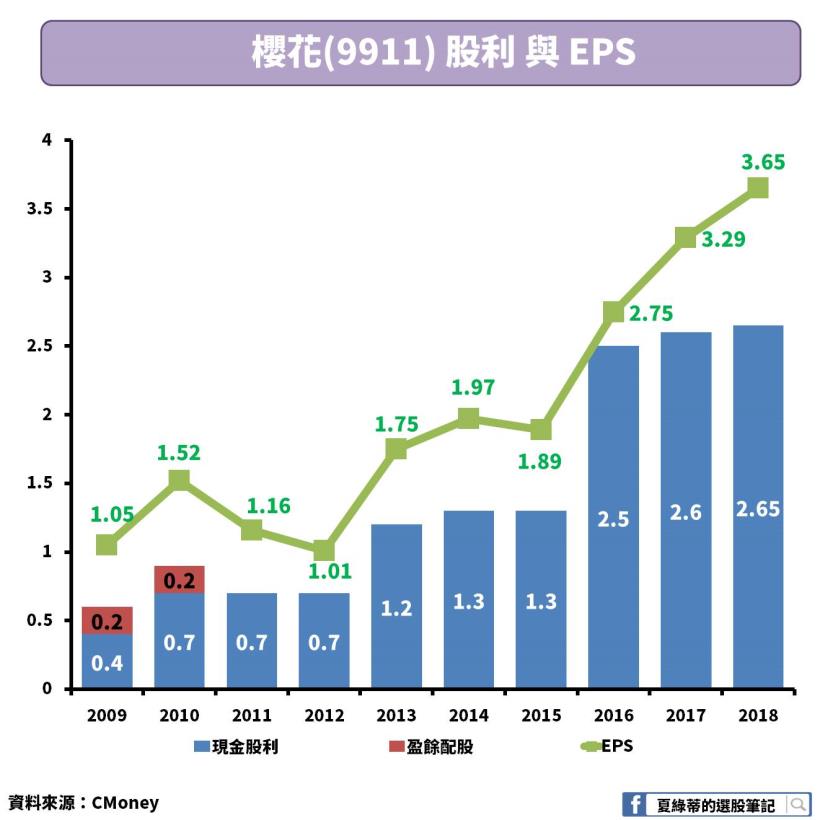

現金股利 與 EPS

F-score 沒有提到股利與 EPS,這兩個指標也是投資人滿注重的,因此我們就來看一下櫻花(9911)在此的表現如何吧。

隨著 EPS 逐年提高,現金股利也每年增加,以我買進的當時股價約為 36.5 元為基準,近幾年股利約為 2.6 元計算,則殖利率為 7.1% 相當甜美,若是想要存股,是一檔可考慮的標的。

小結論:

1.櫻花(9911)熱水器及廚房設備在台市佔率 4 成以上

2.中國廚衛市場以每年 10% 以上的速度成長

3. 殖利率 7%,EPS 及股利創新高

運用本益比估價

上述已經確認櫻花(9911) F-score 達 6 分,且產業與財務分析也沒有大問題,接下來就可以估價了,記得一開始文章提到,霍華馬克思說:「買得好就等於成功賣出一半」,所以買得便宜才能獲利。

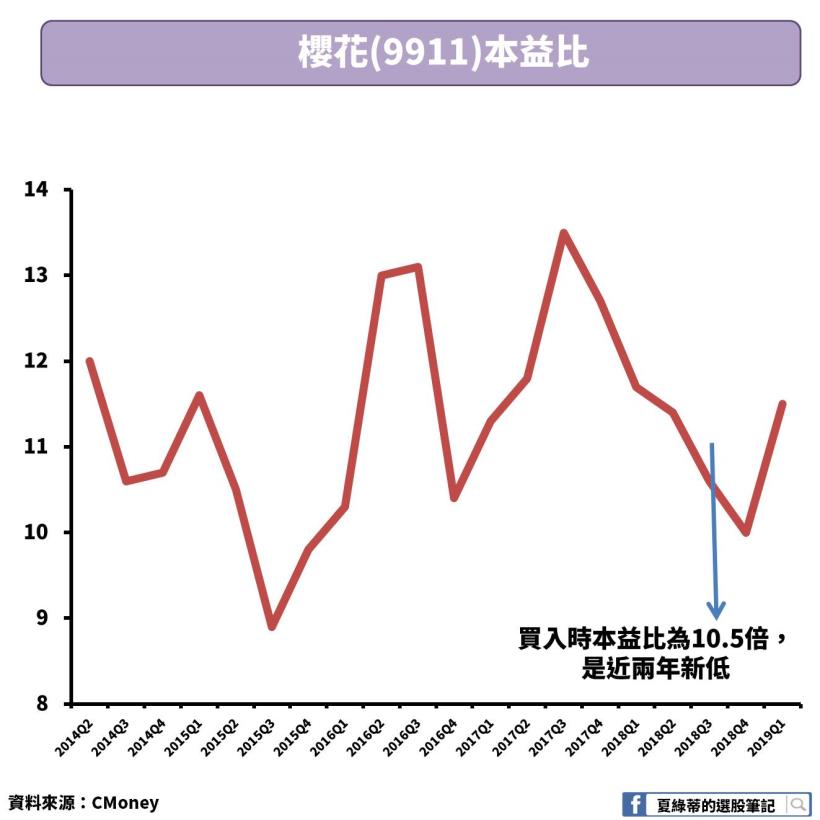

本益比 10.5 倍為近 2 年新低

本益比 = 股價 / EPS,本益比越高,代表股價越不便宜,潛在報酬率越低;本益比越低,代表股價越便宜,潛在報酬率越高。當公司獲利成長性越高,市場願意給予的本益比也越高。

櫻花(9911) 獲利穩定,適合用本益比法評價,我在關注它的時候, EPS 創新高本益比卻只有 10.5 倍,是近 2 年新低,顯示是被市場低估,且若是不受股市青睞股價不上漲,其殖利率也高達 7%,拿來當存股也是一檔好標的。因此我當下我認為是可以投資的個股,便在 36.5 元左右買進。

3 個月不盯盤獲利 17.88%

過了 3 個月之後賣出,期間也都不用盯盤,藉由 F-score 選股挑到好公司 + 買得便宜,即便大盤震盪櫻花(9911) 也不受影響,讓我睡覺也能安穩,最後獲利 17.88%,同期間大盤報酬指數為 10.47%,也再度證實選擇 F-score 6 分以上的股票要打敗大盤是有機會的。

快速結論:

買好公司且買得便宜 3 步驟

STEP1:運用 F-score 選股挑到好公司

STEP2:加入自己的分析,例如 EPS、股利等

STEP3:判斷企業沒問題就進行估價,要買得便宜才會獲利