靠3方法 小資女30歲前擁百萬

在美國,千禧世代(Millennials)人口占總人口的三分之一,這一群出生在1980至2004年的網路原生世代,即將成為美國消費主力。而根據本國內政部歷年出生口統計資料,台灣的千禧世代人口約770萬人,占總人口32.7%。跟前一個世代,也就是經濟環境允許追求個人成就、自我實現的X世代(1966~1980年出生)相比,千禧世代出生在房價高漲、薪資凍漲的經濟低成長環境,註定得勒緊褲帶、迎接負債。

然而,即便是生長在「滿手爛牌」的年代,千禧世代的年輕人仍比前一世代經濟獨立,他們存錢有方,不苛刻自己,也懂得善用網路,提早未雨綢繆,勇於面對「下流人生」的危機。

與二十七歲的楊佳陵相約在南港展覽館採訪,周日上午她從基隆搭客運趕來台北,穿著二年前流行的薄紗裙,搭配嘻哈風格的黃色短靴,套上大黑色的厚重外套,手上提著白色小布包,每件單品都曾是流行商品,淺淺的妝容看得出她細心打扮。

專長在網路行銷的她跟時下談論韓星、網紅的小資女孩相比,外表及內心相對超齡。楊佳陵平常沒有太多娛樂,喜歡上網爬文學習理財知識,滿腦子想著如何讓存款增加。這般早熟的心智來自從小對金錢的不安全感。

父親收入不夠養活全家

對金錢有不安全感

父親任職警界、母親是家管,在家排行老大的楊佳陵,有二個相差八歲及六歲的妹妹。小時候家裡經濟狀況不是很好,她記得有一回三姊妺同時要繳學費,因為沒有錢,只得向親戚週轉,而爸媽也經常為錢不夠用吵架,「有一次激烈爭執後,爸爸拿出存摺跟孩子說明,媽媽不知把錢花去哪裡。」

楊佳陵感慨地說,父親每月收入七、八萬元,但扣掉房貸、家用、學費等固定開銷後,頂多只能打平。一想到家裡沒有任何存款,不由得冒出一身冷汗,擔心爸媽萬一發生意外或生病,自己根本無力負擔,很早就建立風險意識。

國中懂事之後,楊佳陵才知道問題出在媽媽的消費習慣,媽媽每月家用達三、四萬元,「但有些花費真的不必要。」她直白說,因為媽媽「不知把錢花去哪裡」所以楊佳陵大一開始打工就培養記帳的好習慣,堅定提早「存錢」的信念。

堅定記帳信念

3方法輕鬆存 聰明花

目前在網路公司擔任行銷企畫的她,雖然月薪只有28K,但2017年10月剛買第二間屋。楊佳陵不僅領略了老一輩「專款專用」的金錢法則,且無論是在存錢或消費方面,都聰明運用千禧世代的網路力量,發揮理財功效,不到三十歲就擁有百萬元淨資產。她的成功可歸納出以下三個方法。

方法1、薪水分門別類 先存再花

楊佳陵升大二的暑假打工,月薪平均8千元,為了減輕家裡經濟負擔,薪水入帳先提撥2千元當作下學期註冊費,再扣掉替自己存款3千元,剩下3千元才是當月的零用錢,再除以當月天數,算出每天可花的金額。當時楊佳陵先用手帳本記下花費,後來再進階到利用Excel記帳,「最克難時,買一條32元的吐司作為當周早餐,中午到學生餐廳用餐,預算控制在30至40元,晚餐吃水果或香蕉,若是肚子不餓就不吃。

「因為精準控制開銷,自大二起每學期不但能存下2萬元貼補學費,還能另外存下一些錢,到大學畢業已有19萬元存款。大學畢業後,楊佳陵進入房仲業擔任秘書,起薪2.1萬元。仿照大學時期專款專用模式,每月強迫儲蓄8千元,慢慢累積存款,更興起購屋念頭。

24歲那年,她相中一間在基隆中正公園能看山看海,總價210萬元的公寓景觀屋,把存款36萬元轉作頭期款,算一算每月房貸約8千元,「用儲蓄就能支應」,從此晉升有殼階級。後來,考量到距離工作地點騎車要40分鐘,決定將房子出租,目前每月只須再負擔1千元房貸,沒有感到沉重壓力。楊佳陵每月領到薪水,會先分門別類,將錢轉進存款、保險、房貸、旅遊等四個帳戶後,再留4千至5千元在皮夾裡,「月底看到鈔票越來越少,就更會控制消費。」

方法2、善用優惠 存錢、花錢都Smart

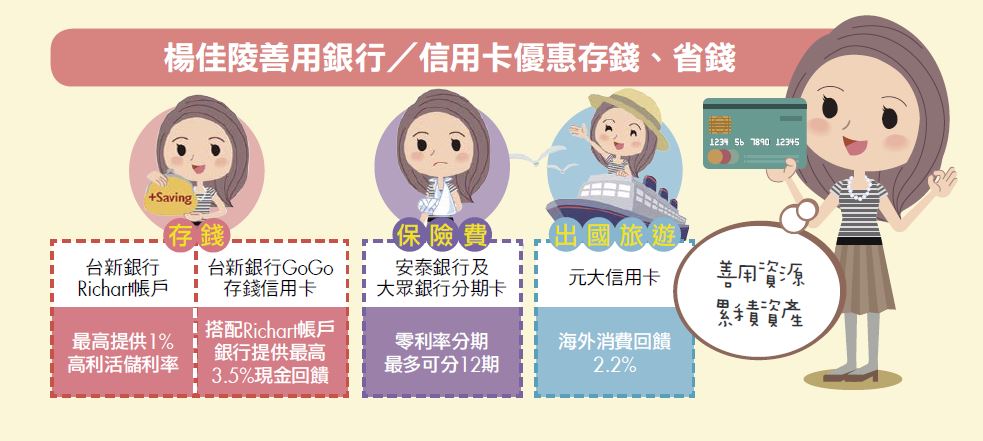

楊佳陵很早就學會用記帳了解個人金錢流向,更難能可貴的是,即便當月可運用的零用金有4、5千元,她一樣能省則省,絕不浪費。若每月結餘數百元,加上當月額外打工或網拍的1、2千元進帳,她都會放進台新銀行專為年輕人設計的Richart帳戶,這個帳戶最高可提供1%高利活儲利率,搭配使用該行的GoGo存錢信用卡,銀行提供最高3.5%現金回饋,「存錢有利息,消費又有現金回饋,真的很方便!」

因為從小就有風險概念,楊佳陵畢業領到第一份薪水,就先替沒有任何保險的媽媽投保,半年後再幫有公務員背景的爸爸加強保額,最後再替自己購買基本保障,每年保費支出5.2萬元。為減輕負擔,楊佳陵申請了安泰銀行及大眾銀行的分期卡,前者可分12期,後者依照每月刷卡的金額不同,可分4期或8期,只要是保險支出,她便用這二張零利率分期卡專款專用,每月分期支付。

方法3、不苛刻自己 每年出國旅遊2次

美國高盛集團曾提出「千禧世代經濟」,他們精打細算、重視產品CP值,買東西前一定會參考網路評價。不同於上一代保守、不敢消費的傳統觀念,楊佳陵雖然認真存錢,但每年都會出國二次,不苛刻自己。

旅費部分,楊佳陵懂得精打細算,在網路買廉航早鳥票,搭配便宜青旅及民宿。第一次帶媽媽去香港三天二夜只花6千元;今年去韓國自助行,二人四天三夜花費1.2萬元。而這些都來自平日積少成多的外快收入及每月零用金的結餘。出國時,她也控制每日開銷,並使用海外消費回饋2.2%的元大信用卡,帳單來時,也一次付清,不讓銀行賺取手續費。$$