低收戶兒卻愛買奢侈品!善用「這帳戶」擺脫啃老族子女陰霾!

長期低收入戶網友日前求助,不知如何教育沉迷名牌奢侈品及愛說謊的兒子!這家人每月都領低收入戶補助,每月租金12000元,身為外籍配偶的媽媽在豆漿店工作,時薪150,有工作才有錢領,爸爸則待業中。

兒子今年升高二有16歲了,但無法控制物慾,愛買奢侈品,之前就曾經盜刷過媽媽的信用卡,媽媽發現後馬上停卡,接著就盜刷爸爸的卡⋯⋯但慣小孩的好媽媽沒有責罵懲罰,卻幫兒子申請一張副卡,後來兒子跟父母借2萬元要買衣服,父母不給,他卻用偷盜拿走5萬元逛街買東西,現在父母無助求助,是否該放手讓小孩出去吃點苦受點罪?

網友紛紛批判父母的過度寵愛,「這個孩子在想什麼啊?家裡過得有多辛苦難道他沒看到嗎?還有 這位媽媽,妳怎麼能如此放縱和寵溺孩子?妳已經讓他的金錢觀完全變質了!」「寵溺己久!積久日深!無藥可救!啃老族了等自生自滅吧!」

現代父母生得少,對孩子總是小心呵護總是希望孩子少吃點苦,想給孩子用最好的、吃最好的,幫孩子打點好一切事情,但父母做得太多,反而變成過度溺愛,把孩子寵壞了,間接害了孩子。

過去的父母即使生活再窮困也要想辦法努力教育出富小孩,竭盡所能滿足孩子的慾望;現在則是再富有也要讓小孩從小窮習慣;「窮養小孩」並不是指養小孩的錢多或寡,而是要讓孩子脫離舒適圈,從日常生活給孩子正確的觀念,教出負責、獨立的下一代。

鄰居兒子去年大學畢業外出工作,每月薪水約2.6萬元,但父親卻每月又給兒子2.6萬元當作零用錢,我不禁納悶問這位父親:「兒子不是住家裡嗎?吃家裡住家裡,每月2.6萬元薪水不夠用嗎?得到的答案是:「沒有啊!如果我另外提供2.6萬元,兒子就不願意為了每月2.6萬元外出辛勞工作,為了激勵兒子工作,不要整天宅在家打電動當啃老族,所以每月多給一倍的零用錢作為兒子認真工作的獎勵金。」

作家洪雪珍曾表示,啃老族之所以產生,都是父母『肯』出來的,這個也肯給、那個也肯買,甚至為孩子買房。洪雪珍有位朋友的兒子成天窩在家裡,問他才發現:「父母供應一切,有吃、有住、有房,為何要努力找工作?」

台灣有許多資產雄厚的企業家,即使很富有但在教養金錢價值觀上還是會用窮養小孩的方法。磊山保經董事長李佳蓉認為,父母討好小孩是天性,但她只要想到:「如果有一天我不在的話,孩子能好好的活著嗎?」也就能夠堅持用「窮滋味」來教養兩個兒子。因此她從兒子18歲起,就讓他們必須擔負自己的生活開銷,用無數的打工,串起年輕的歲月,過磨練的一雙兒子,後來長大也與她一樣有令人佩服的「能耐」。

事實上,孩子不可能一夕之間突然獨立,必須從小開始教育,當小孩在富裕家庭長大,出社會卻要面對低薪且經濟不佳的大環境,如何讓小孩從小開始調適好是父母很大的教養哲學,這是個從小到大漸進養成的過程。

用App自動轉發當小孩零用錢

隨著無現金支付越來越普及,孩子對金錢的使用與過去不同,特別是運用網路虛擬帳戶及貨幣,在荷蘭有34%孩子直接從銀行帳戶接受父母的零用錢,這也是金融科技的潮流。

根據2018年財金智慧教育推廣協會的調查,93%的小學生有存錢的習慣,而有42%小學生每週或每月可收到固定的零用錢,除此之外,有71%是在過年或特別的日子拿到錢,41%是來自課業或學習的獎勵,31%是幫忙做家事。

而在42%有固定零用錢的小學生中,2018年平均每週領179元,較2017年調查的153元再高出17%,顯見小學生使用零用錢有增加趨勢。《孩子學理財的第一本書》作者楊偉凱表示,孩子若沒具備妥善處理金錢的能力,等於埋下不定時炸彈。

英國保誠人壽針對家中有 18 歲以下小孩的台灣家長透過網路進行 2019「子女培育大調查」。調查發現,逾七成父母親重視孩子教育準備金勝於自己的退休金,近八成會為孩子準備大學以上的教育經費。

至於錢要哪裡來?調查發現,在儲備子女的教育費時,47.5%會先「減少或停止休閒活動或渡假」,43.3%則會「犧牲私人時間或愛好」,另有37.6%會「花時間多了解儲蓄教育金的工具」。

Money101台灣董事總經理周純如表示,兒童理財帳戶或許是小朋友人生的第一個帳戶,許多父母藉由兒童理財帳戶替小朋友存壓歲錢、教育基金,建議善用銀行提供的加碼活儲利率、申購基金手續費折扣、信託手續費折扣等優惠,讓父母為子女進行財富傳承規劃,教導孩子財富從小累積。

另外,透過銀行提供的理財教育計畫,像是每年舉辦的理財營隊、閱讀兒童優量書籍等活動,讓子女理財觀念從小扎根。

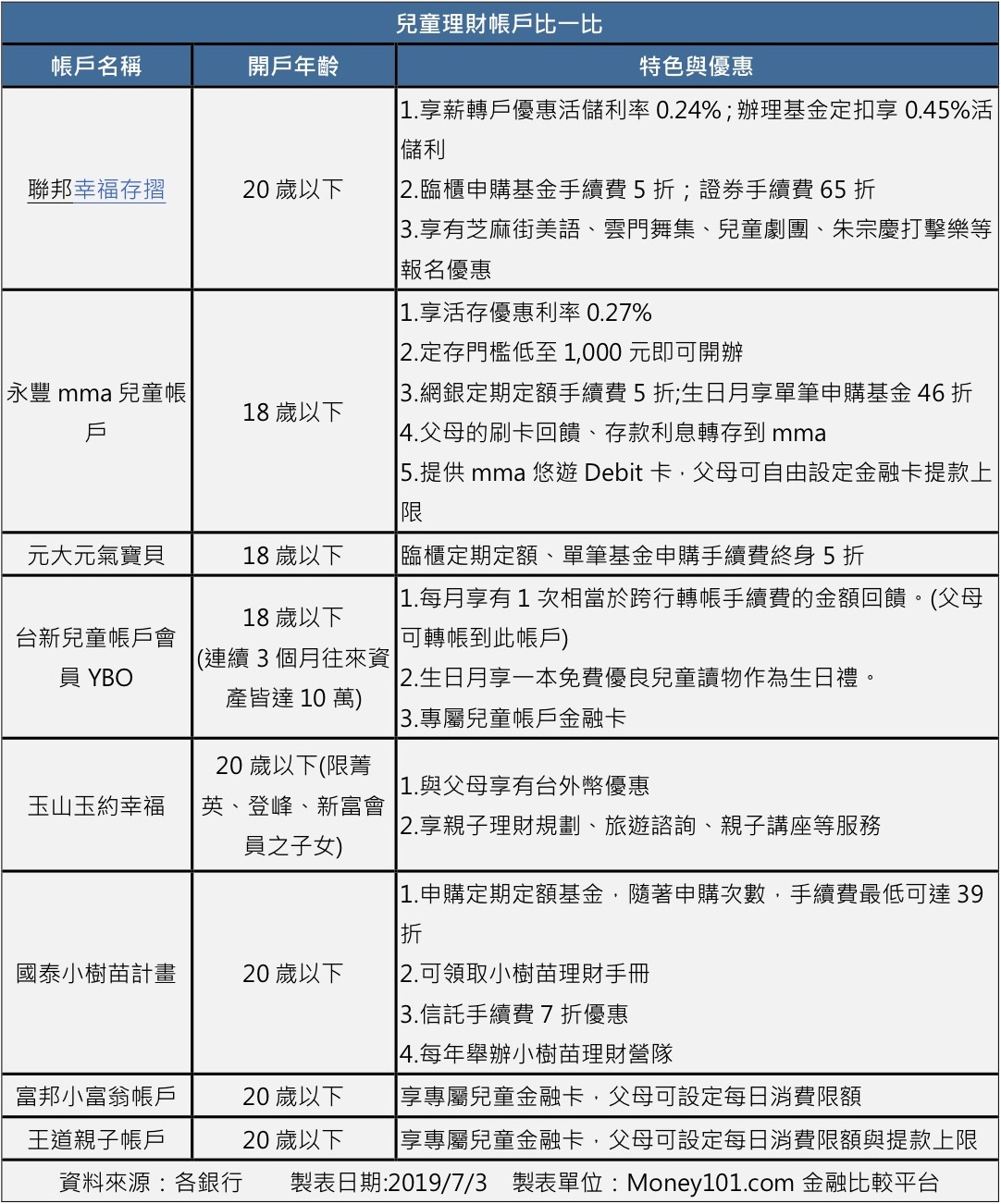

目前,設有兒童帳戶的銀行有永豐銀行「mma兒童帳戶」、台北富邦「小富翁專案」、聯邦銀行「幸福存摺」、元大銀行「元氣寶貝」、國泰世華銀行「小樹苗計畫」、台新銀行「兒童帳戶會員YBO」、玉山銀行「玉約幸福親子帳戶」以及王道銀行「親子帳戶」等,其中像是永豐、王道、台新、富邦等銀行都有提供兒童專屬金融卡,父母可以自由設定孩子每天提領金額上限、掌握金融卡消費動態,讓孩子的理財教育也能落實在每一天。

例如王道銀行(O-Bank)推出親子帳戶,只要家長與孩子在王道開戶,透過王道App登入家長帳戶後,即可查閱子女帳戶的使用狀況,也可以設定子女帳戶的提款、轉帳金額上限,以及簽帳金融卡的刷卡消費額度,預設值皆為每日1,000元,但家長可於上限額度內彈性調整。

此外,親子帳戶還有自動發放零用錢的功能,家長可以選擇在子女帳戶餘額不足時或以定期定額的方式,由家長帳戶自動轉發零用錢到子女的帳戶,也可使用QR Code掃一掃、定位服務搖一搖等功能來快速轉帳。透過自動轉發零用錢、設定子女帳戶提款上限及查詢消費明細等,類似的數位金融服務,不僅節省時間,還能培養子女的理財習慣。

建立孩子記帳習慣 從小養成正確理財觀

除了要為籌措教育經費傷腦筋,教育子女也讓家長們頗為費心,70.6% 受訪者擔憂「子女交友不慎或行為產生偏差」,而面對現代科技變化,父母認為子女需要具備的能力,以「解決問題能力」及「溝通與表達能力」較為重要,占比分別達 52.8%、50.9%。

財金教育協會建議,家長在面對孩子的「想要」慾望,未必要用考試、做家事來交換,可以定期給孩子自由花用的零用錢,鼓勵他們訂定儲蓄目標,讓孩子有機會練習自己運用金錢,從中確實分辨「想要」與「需要」的差異。

其次,孩子接觸金錢之前,家長可以趁機教育沒有不勞而獲的事,或是透過玩遊戲的方式讓孩子了解家中開銷,知道錢花在哪裡,再從中導引出節流的重要性,從日常生活中潛移默化,並建立正確理財觀。

實務上,家長也可以趁著孩子領到壓歲錢,或是繳學費的時候到銀行參觀,甚至開立兒童理財帳戶。很多銀行推出的兒童帳戶功能可以協助孩子記帳,並建立他們理財知識,對父母而言還有節稅的誘因(父母送給孩子最好的禮物 記帳小幫手>>https://bit.ly/2yeB7Il)。舉例來說,贈與人(家長)每年累計有220萬元額度可免徵贈與稅,時間拉長就能傳承千萬財富。

另一個好處是累積財富過程不中斷。因為錢是存在孩子名下,反而能提醒自己要堅守長期投資信念,不易隨時中斷。