年薪破百萬卻泡麵度日喊好苦!這五個NG理財觀害了他

日前有位人夫網友在《mobile01》發文表示,自己月收9.2萬、年薪110萬,但一家三口每月開銷壓力超大,只好每天以白粥肉鬆或泡麵度日,該PO文一出馬上引起網友討論度破表。

該網友說明生活開銷概況後,竟發現其住在母親名下的房子,所以已經比一般人年輕人為房貸所苦輕鬆很多了,加上育有一女三歲多,尚未上幼稚園,所以教育基金也相較其他人輕鬆很多。

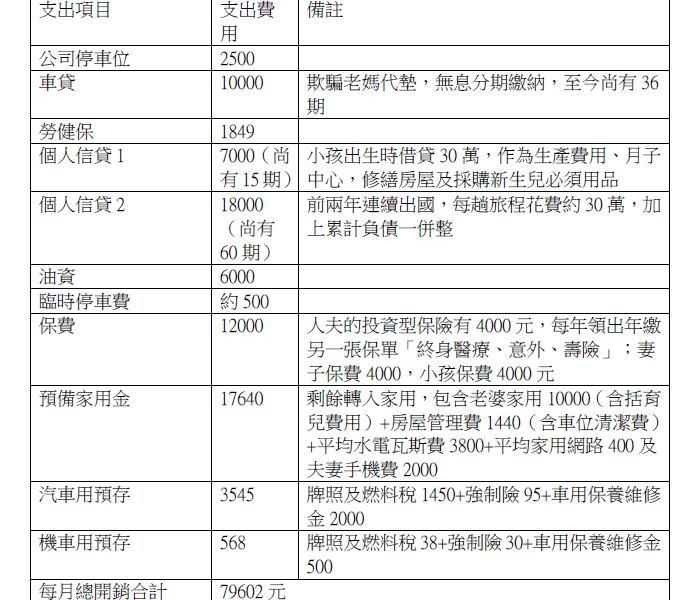

但人夫卻哀怨表示,難道真的都不用帶家人出門嗎?難道家裡沒有東西會壞掉嗎?難道幾個月後小孩上學不用錢嗎?但現實概況卻是,想吃必勝客前需要衡量一下,想去看電影前要克制一下,他提到即使都把老婆小孩丟在家,不理會生活品質,他自己每天可花費的金額最高也只有430元!事實上,攤開其一家三口每月支出費用,實在太驚人了。

從這名人夫每月支出來看,其中個人信用貸款每月就要支出25000元,而每月全家保費有12000元,夫妻倆的手機費用更高達2000元,另外加上家用金、汽車、機車保養和保險費用等,全部總計下來每月全家開銷高達79602元,扣除每月92000元月薪,也只剩下12398元,也難怪他要怨嘆:「沒想到年收入百萬的我,依然每月負債累累........」。

一般人想要財務自由或是退休族想要有足夠退休金支應生活,每月到底需要多少錢?依照主計總處的統計,每月只要約2萬2,032元!針對每月收入該如何分配,「富朋友理財筆記」站長艾爾文的建議先採取「50、20、30」分配法,將年度收入依照50%、20%、30%的比率拆成3份,其中50%用於生活必要支出;20%用於娛樂與緊急預備金;30%用於投資(包含自我投資、理財投資)。

如果已經有理財概念的人,也可以進階一點,將年度收入做更詳細的分類,例如:50%生活支出、15%投資、5%娛樂、20%長期規畫(購屋、子女教育金、退休等)、10%臨時動用帳戶(當年度沒用完,就全部存下)。

再者,瞭解支出彈性是一個非常重要的家庭財務管理的指標,其反映一個家庭的支出可以有多大的調節空間。家庭支出按照支出的彈性也可以分為剛性支出、基本支出和靈活性支出。所謂剛性支出指的是強制性支出,一般來說支出額度是固定,如每月的償還貸款的支出,所以此篇中人夫的車貸及現貸是否可想辦法事先償還。靈活性支出:是家庭中非必要的支出。例如娛樂、進修、旅遊等支出,在經濟狀況不好的時候,這些支出可以取消。基本支出:是用於家庭衣食住行的基本需要的支出。這些支出不可或缺,但可以有一定的浮動空間 。

積少成多、聚沙成塔,小錢若能一點一滴積攢,也能累積出大財富。但是,生活中食、衣、住、行、娛樂,樣樣都需要花費,究竟如何從中節省支出?建議人夫找個時間清理一下自己的財務吧!找出理財盲點,好好的整理並找出方法來解決。

一.分不清資產及負債的真正含意

資產是能創造現金流的東西,像有價證券、房屋、土地、黃金等;而負債就是需要持續不斷花錢支出的東西,像是民生消費用品和各種稅賦。一般人因為常分不清楚資產和負債的差別,一再買入他們以為是資產的債務,結果又再創造出更多債務,當然無法逃離債務牢籠。

例如本篇人夫以為車子是資產,但卻忽略了車子除了折舊率高,後續還有保養、保險、稅金、油錢和停車費,甚至罰單等種種支出,除非車子可以讓你有收入(如計程車),否則只是一個讓你不斷從口袋掏錢的消耗品,每月人夫光花在跟車子相關的費用上就高達22545元,由此可見車子不是能夠增值的資產。

2.沒算清楚欠下多少債

很多人會深陷債務危機,主要是因為根本不知道自己的債務有多少,也不了解債台高築的嚴重性,如果不花時間盤點個人或家庭的資產負債表, 就永遠無法「對症下藥」,更別提要做出減債的計畫。

本篇人夫光是每月要償還的個人信貸就高達25000元,降低負債的第一步,就是要列出所有債務的清單,並按照利率高低、還款期限的先後順序排列,最優先要償還的就是利率最高的債務。

三.科技產品過度消費

很多人喜歡跟流行或講求「小確幸」,以犒賞自己為藉口做一些超出能力的消費行為,像是經常出國旅遊、3天2頭吃大餐、經常換新手機或3C產品,不斷追求外在享受,到最後卻淪為物質的奴隸,本篇夫妻倆手機費用就高達2000元。

四.衡量經濟逐步幫家庭買夠保險

家庭經濟支柱,最須注意的風險有死、殘、病,在預算有限的時期,先用沒有儲蓄、還本、投資等成分的純保障保單,譬如非還本型的意外險、非還本型醫療險、定期壽險,這些險種的費率相較便宜,先用最便宜的成本,將基本的家庭防護網架起來,未來行有餘力,再添購其他險種,本篇全家每月保費就要12000元。

五.要知道每月平均開銷

企業財務長一定會掌握一些數字,譬如企業的固定成本與變動成本?因為這是維持企業正常運轉的基本開銷,如果每月現金流不敷基本開銷,又沒有「存糧」支付帳單,很快就周轉不靈了。

每月基本開銷是多少?哪些是固定支出?哪些是彈性較大的變動支出?整個家庭的平均開銷,除非夫妻收入遠大於支出,每月都有穩定盈餘,否則家庭財務很容易就會出現警訊。

投資專家曾比較過3種收入:薪資收入、投資組合收入和被動收入,其中以薪資收入被課徵的綜所稅率最高,並且一毛錢也省不下來,但是如果懂得將一部分薪資收入轉成投資組合收入或被動收入,就能合法省下稅金,幫家庭留下更多錢。

真富有不在你有多少錢,在你有多少管錢的能力,只要願意抱持著決心及恆心,過著清楚的理財生活,相信自己的財務力厚實度的提升將是相當簡單的事情了。