別忽略!刷信用卡要知道的5件事

信用卡在台灣相當普及,每個人的皮夾中有兩、三張信用卡是常見的事。 雖然信用卡帶來生活上的便利,但一個不小心,都有可能會讓自己產生金錢損失,用卡時記得以下這5件事,才能真正符合信用卡帳單上的八字箴言:「謹慎理財,信用至上。」

(1) 信用卡額度能臨時調高

逛街是一件樂事,不過手上的白金卡額度只有8萬,想買的東西加一加卻可能超過這額度,該怎麼處理?

專家表示,可以致電銀行申請臨時調高額度,銀行會根據過去的信用優劣決定是否開放,不過一旦開放調高額度,這筆消費就不能落入循環利息,必須全額繳清。

如果想長時間調高額度,可就沒這麼簡單了。專家指出,卡友必須提供財力證明,銀行會向聯合徵信中心調卡友的信用紀錄,以判斷過去信用優劣,了解是否經常延遲繳款,甚至有呆帳產生,也能知道卡友手中有哪些卡,額度是否已超過法定規範。

額度怎麼算?專家說,目前法令規定每人信用總額度不得超過月薪22倍,也就是月薪5萬元的上班族,手上卡片總額度不能超過110萬元。

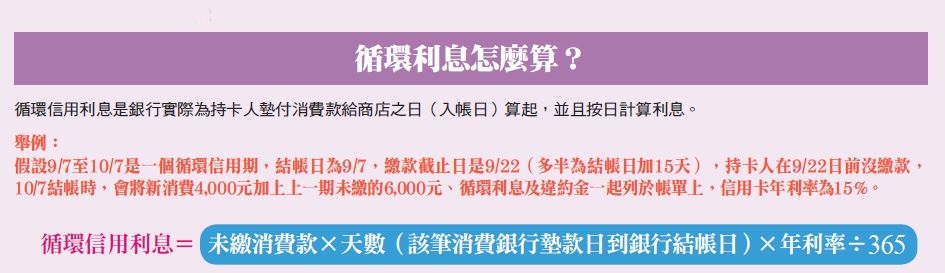

(2) 避免只繳最低金額

信用卡的循環利息到底從哪天開始算?是繳款最後一天?還是刷卡的那一刻開始?正確答案是從帳單上每筆消費「入帳日」開始,因為那一天是銀行幫你墊款給消費店家的日子。

信用卡帳單可選擇要繳「最低應繳金額」或是「全額繳清」,如果每月都只繳最低應繳金額,剩下沒繳的部分,就會滾入循環利息。目前法規規定,最低應繳金額為總金額的10%。如果沒有全額繳清又遲繳,不僅會被收取利息,還有一筆違約金要繳納,每家銀行收取金額不同,大約數百元左右。

至於循環利息怎麼算?銀行會根據每個人的信用記錄,給該張卡片一個「年利率」,每張卡片的利率不見得相同,只要未繳款而落入循環計息,就用該利率計算利息,目前法定最高是15%。

(3) 留意紅利使用規定

你刷卡消費累積的紅利點數多半怎樣用?還是根本搞不清紅利何時到期,常常讓它人間蒸發呢?

專家說,幾乎每家銀行的紅利點數都有使用期限,但每家到期規定不同。前幾年卡債風暴後,多數銀行針對紅利點數的使用時間都做了大幅度的調整,從原本沒有時間限制改為兩年或三年有效。

(4) 遺失卡片 記得掛失

信用卡如果遺失,一定要打電話告知銀行,萬一被盜刷可就損傷慘重。為避免被盜刷的風險,平時最好整理好卡片,若不幸遺失,要盡快向銀行申請停用、止付。

專家提醒,卡友掛失卡片後,銀行會發新卡給卡友,新卡和舊卡的卡號不同,如果舊卡有代繳公營事業費用,記得向相關機構重新更改卡號。

(5) 剪卡要主動告知銀行

最後一步,想跟手上這張卡片分手,也就是俗稱的 「剪卡」,該怎樣處理?專家表示,一定要打電話給銀行的客服專線,如果只是在家自己拿把剪刀把卡片剪了,銀行根本不會知道,不算完成剪卡。

其實,所謂的剪卡並不是真的把卡片剪掉,而是致電銀行客服,告訴對方不想繼續用卡了,請銀行客服註銷,這樣就完成剪卡。

目前每家銀行的規定不同,有些只要向客服申請註銷卡片就成功,有些則要求持卡人要將剪完的卡片寄回。$$