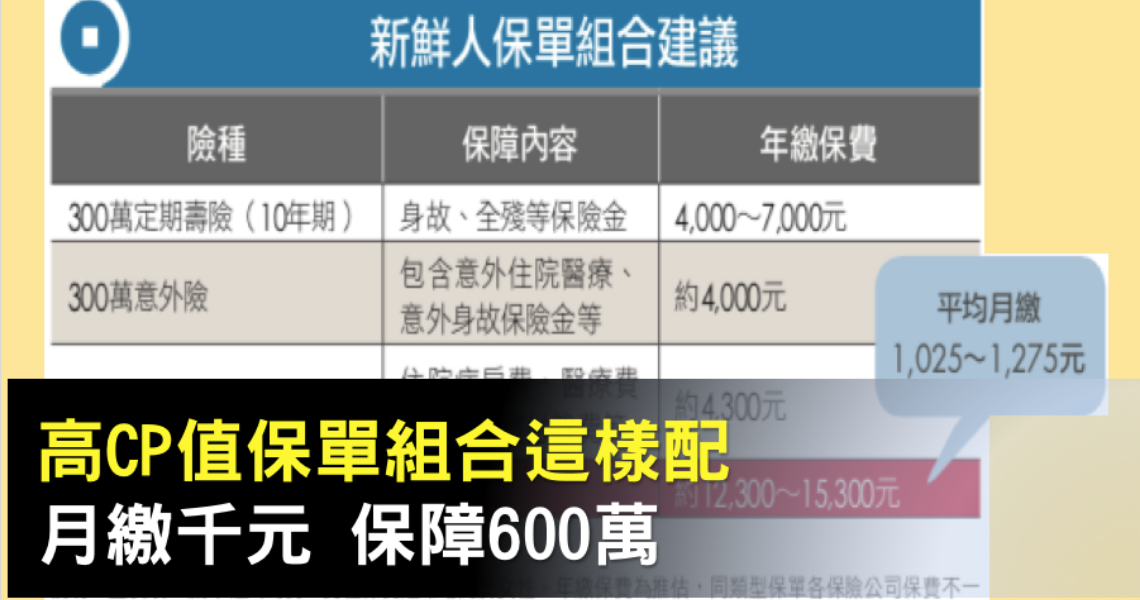

高CP值保單組合這樣配 月繳千元保障600萬

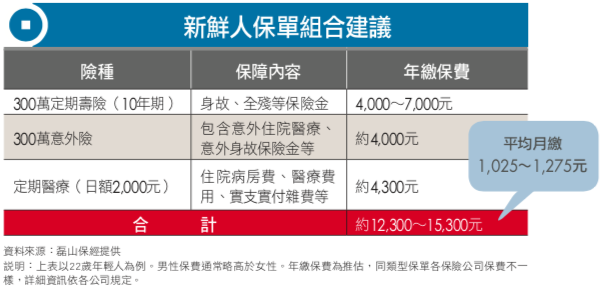

剛踏入職場,即使收入不高,還是能用有限預算幫自己買到高保障。月付1千元,買到600萬元保額,但是該如何配置?

意外險

便宜實惠的基本保單

許多父母早期一定幫社會新鮮人買過保險,但父母幫孩子買的多半是有還本金可領的儲蓄險,「可是,人走了才理賠保險金,且保障成分很低,理賠金幾乎是把過去所繳的保費拿回來而已,建議社會新鮮人在領到薪水後,幫自己做一個全面性規畫。」

但是市面上的保險商品琳瑯滿目,收入有限的新鮮人該如何抉擇呢?友邦人壽區經理余威廷建議,對社會新鮮人來說,要先防範「走太快」的風險。因為年輕,新鮮人在室外活動的時間普遍多過於室內,而意外無處不在,所以意外險是第1個該優先考慮的險種。由於保費便宜,對一個剛畢業的年輕人來說,每天少喝一杯飲料、咖啡就能負擔。

以一個22歲、坐辦公室的上班族為例,投保300萬元的意外險,1年保費僅約4千元,卻能提供自己及家人安心的保障,尤其是經常騎車上下班的年輕人,意外險絕對必備。值得注意的是,意外發生不見得會身故,有可能只是身體殘障,意外險會按照殘廢等級支付,賠償比例依照情節輕重從保額5%到100%不等,能夠涵蓋「想走卻走不了」的風險。磊山保經業務副總經理鄭芳齡表示,如果經濟能力允許,意外險應該要投保到年薪的10倍以上,「發生意外後,你不見得能從事原本的工作,還要花多少時間撫平心理傷口,誰知道呢?300萬保額的意外險對年輕人來說,算是足夠了。」

定期壽險

附加殘扶金保障優先

有了意外險後,接著第二重要的就是定期壽險。定期壽險保費較終身壽險便宜,鄭芳齡指出,剛出社會工作的年輕人最好能以 10 年期定期壽險為主,因為保費便宜、保額又高,能完全符合年輕人的需求。而當10年期滿後,人生也準備進入下一個階段,屆時再依個人需求來做後續的保險規畫。一個22歲的年輕人,年收入若以30萬元計算,根據雙十原則──保額為年收入的10倍、保費不超過年收入的十分之一,保額約300萬元就已經足夠,且1年的保費低於7千元,加上300萬元的意外險,總保障可達600萬元。

鄭芳齡也提醒,在挑選定期壽險時,記得要以附加「殘扶金」保障的保單為優先。殘扶金一樣也在預防「想走卻走不了」的風險,只要屬於完全殘廢等級,例如植物人、雙眼失明等,除了能拿到定期壽險的保額,每年壽險公司還會理賠一筆費用,做為殘廢輔助金,直到保單到期或身故為止,依各家公司規定不同。

定期醫療險

實支實付、住院日額兼顧

轉移「走太早」、「想走卻走不了」的風險後,接下來要考慮醫療支出。鄭芳齡表示,年輕人生大病的機率不高,再加上買了壽險、意外險後,手上預算所剩不多,建議以定期醫療險為主。

鄭芳齡解釋,定期醫療險包含了憑收據實支實付及憑診斷證明住院日額補助兩種,住院日額買到1日2千元額度就很足夠,隨著日後收入漸增,再補上重大疾病險或癌症險等。社會新鮮人幫自己購買第1張保單時,也該對保險建立正確觀念:理賠金是留給想照顧的人,不是自己,要用小金額換到大保障,才是保險的真意。如果抱著想把錢賺回來的心理,反而容易買到不適用的保單。$$