買基金不要只會傻傻扣款,還要學這個動作,35歲擁千萬身價!

在統一投信擔任業務工作的蘇煚斌, 不只賣基金,更懂得靈活操作基金,幫自己累積千萬財富,成為同事口中的「變形基金王」。所謂「變形」,就是利用最傻瓜的定期定額,加上自己研發的「手動」加減碼指標,提高基金報酬率。

年僅35 歲的蘇煚斌,基金投資資歷卻長達15 年。他從大二開始就認真研究這項投資工具,原本只是紙上談兵,但當他看到當時媒體報導美國很多軟體工程師來自印度這則新聞時,蘇煚斌直覺認為,印度能夠培育出大量的科技人才,而科技業又是一個高成長的龐大產業,這個國家應該蠻有前景,因此決定拿出每個月零用錢5千元,買進人生第一檔基金——JF印度。

「JF 印度是我抱最久,也是讓我賺最多的1檔基金,從1994年一直到2006年我都持續定期定額,2006年獲利了結時,投資報酬率達432%。」耐心加上選對市場,蘇煚斌第一次買基金就獲得高額報酬,把60 萬元變成319.2 萬元,累積人生第一桶金。

大學畢業後進入統一投信,蘇煚斌對於全球經濟、基金運作有更多認識,投資標的也更多,手上最多同時持有20 檔海內外基金。經過多年投資的經驗累積,他發現定期定額的傻瓜投資術「賺太慢了」,而且如果沒有適時停利,常常是賺了又賠,回歸原點,於是,他決定找出可以讓定期定額賺更多的方法。

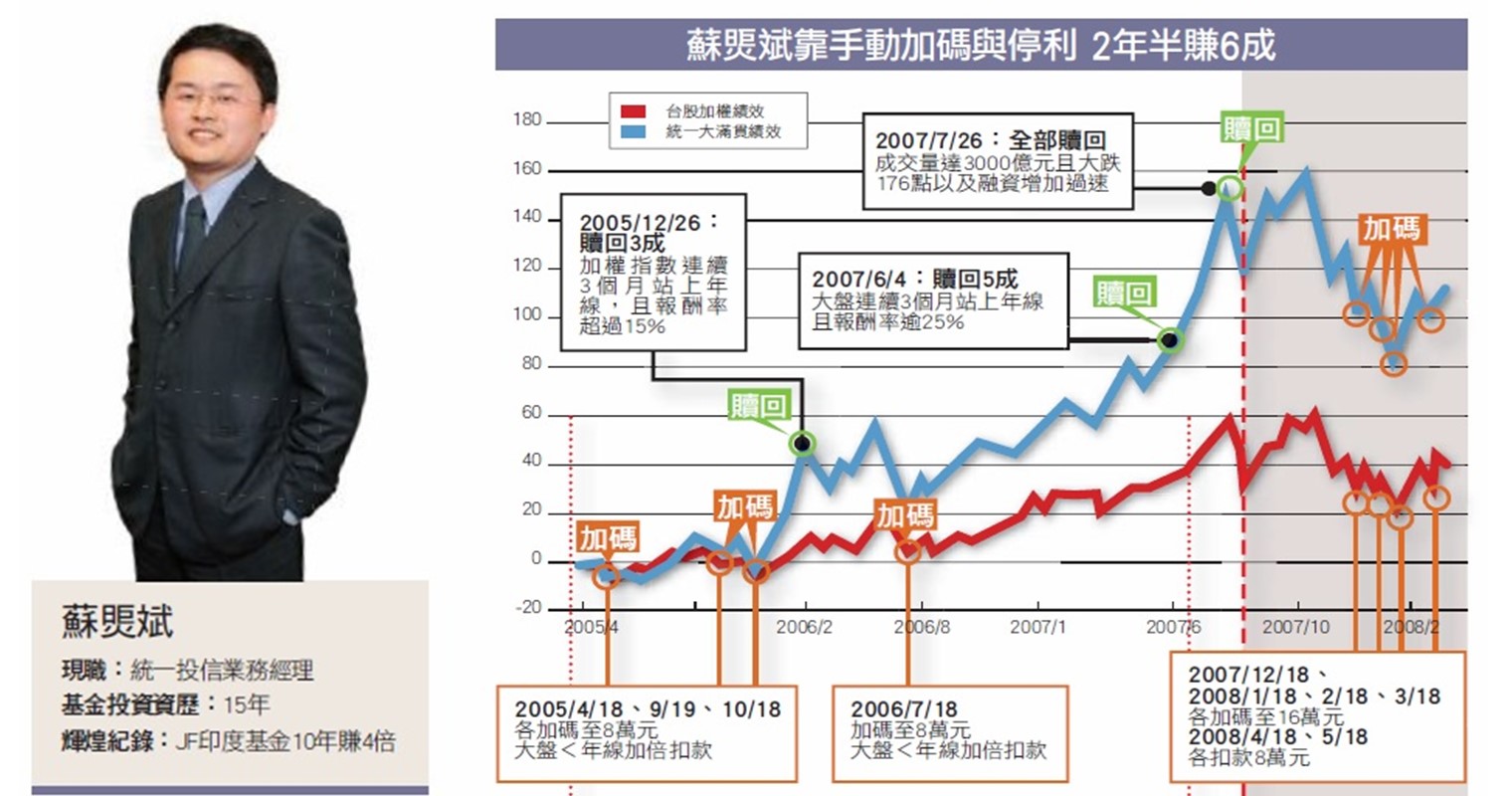

以台股為例,他發現只要大盤加權指數跌破年線,就是逢低加碼的好時機(提高扣款金額或增加扣款次數);指數站回年線,就回復原先的扣款金額(例如原先每月扣款5千元,若指數跌破年線,則提高扣款金額至1萬元,一旦指數站回年線,就回復原先的5千元扣款金額);指數連續3 個月站上年線之上,代表趨勢向上,並以站上年線第3個月的報酬率作為基準,獲利超過15%時,就要開始部分停利,落袋為安。

找出台股基金的加減碼心得後,蘇煚斌就很有紀律的嚴格執行。以統一大滿貫基金為例,他給自己定下的投資規則是:每個月扣款4萬元,一旦加權指數跌破年線,扣款金額就變8萬元;指數站回年線,扣款金額回復4萬元;如果指數連續3個月站上年線,並且獲利15%就先贖回3成(指本金+獲利的3成),獲利超過25%就贖回5成資金。

從2005/3/18 ∼2007/7/26 將近2年半的時間,蘇煚斌按照自己的「定期不定額」心法,每天記錄基金淨值變化,計算盈虧,以及加權指數的位置。

直到2007年7月26日當天,他發現台股成交量達3200多億元,指數大跌173點,融資餘額卻逆勢增加,表示大戶出場、散戶進場,於是當機立斷全部贖回。算一算,這兩年半總共投資132 萬元,賺了80 萬1,335元,總報酬率達60.71%。贖回後, 多了212 萬元的現金,再加上台股跌幅已有2成,大盤整理後仍然持續看好,蘇煚斌從2007年8月中旬開始,繼續定期不定額投資統一大滿貫,不過因資金變多,每月扣款金額從4萬元增加到8萬元,萬一遇到下跌時,則加碼金額變成16萬元。

而除了國內基金,蘇煚斌也將這套心法運用在海外基金,因此跟同期的定期定額戶相比,他的海內外基金績效都是略勝一籌。此外,蘇煚斌還透露提高定期定額報酬率的小撇步,就是不同的基金,扣款日期也要有所不同,才能降低成本。他研究發現,台股基金在月中或是月底扣款的成本最低;泰國基金、印度基金則是月底扣款成本最低。

蘇煚斌以定期定額為基礎,細心觀察標竿指數的技術面指標,找出超漲與超跌的線索,再適時的加碼與停利,靠著自創的定期不定額心法,35歲的他已經比同輩更快晉身千萬身價。