巴菲特長期實踐 最禁得起考驗的投資方法

班傑明.葛拉漢(Benjamin Graham)首創的價值投資,經過他本人及巴菲特等門生的長期實踐,已證明經得起考驗。

2012推出葛拉漢傳記的傳記作家兼市場分析專家喬.卡蘭(Joe Carlen),引述美國哥倫比亞大學財務學教授(兼該校「葛拉漢&陶德投資研究中心」主任)格林瓦德(Bruce Greenwald)過去實證研究的結論:「經過長時間的考驗,價值投資比主要的其他投資方法以及整體大盤,更能創造優異的報酬率。」

價值投資路遙知馬力

在格林瓦德的結論中,「經過長時間的考驗」這句話很重要,因為在過去好幾段時期,即便是某些最成功和最受推崇的價值投資基金經理人,績效表現都有可能不如大盤。

「之所以會有此現象,跟廣大的投資管理業界習於追求短期績效息息相關,這使得大部分基金經理人忽略企業的長期表現。」卡蘭也發現,基金經理人聚焦於追求短期績效,所付出的代價往往是「犧牲長期績效」,就好比一個短跑選手在長跑比賽之初可以輕易超前馬拉松選手,但這只會削弱他跑完全程比賽的耐力。

葛拉漢著重 「安全邊際」法則

另一方面,從巴菲特及其他價值投資基金經理人的投資動作可以發現,他們通常不會很死板或教條式的遵循葛拉漢的投資法則,而且會在實踐過程中融入個人心得,不斷微調,但基本上都守住葛拉漢揭櫫的核心精神—買進具備長期競爭力且股價相對被低估的企業。

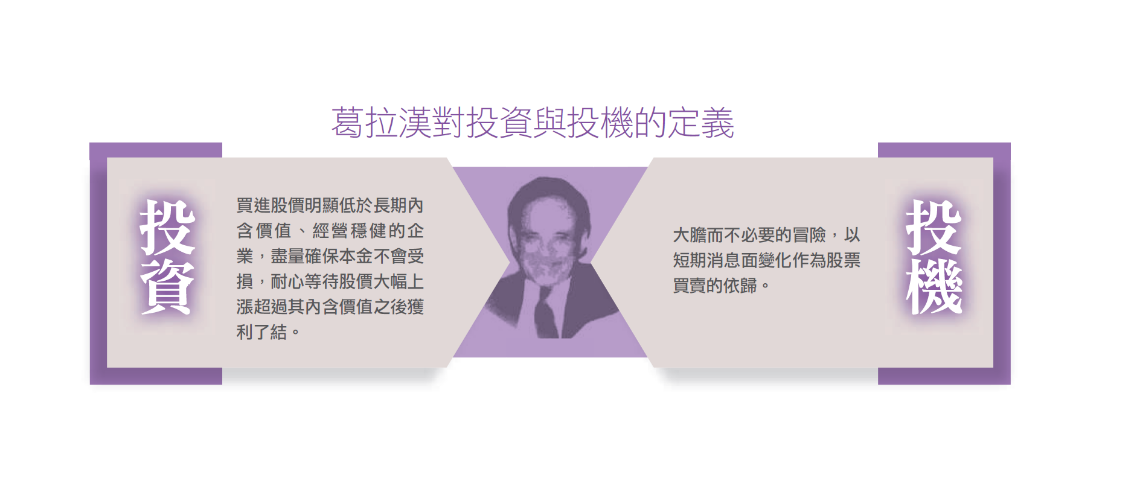

此外,區分投機與投資,是葛拉漢投資哲學的核心精神,也是他發展及提倡「安全邊際」法則的主要推動力。安全邊際是葛拉漢設計的投資安全機制,目的是保護本金,避免因為買進價格過高(即便是好公司)而造成財務損失。

卡蘭在書中提到,1929年美國股市大崩盤之前至少9年,葛拉漢就已經發展出「安全邊際」的投資概念,但這並未能讓他躲過那場世紀股災。由於這場股災的慘痛經驗,葛拉漢後來投資股市就不再使用融資等財務槓桿,並且採取在後人看來相當嚴格的安全邊際法則,同時重視藉由分散持股來分散投資風險。

巴菲特強化 企業質性分析

但值得注意的是,安全邊際法則除了考量企業過去長期經營狀況,還要加上對未來營運的假設,而這部分屬於不確定因素,所以不易精確計算,主要是讓投資人對企業的內含價值有一個區間概念。

因此,包括巴菲特等人都認為,安全邊際絕非價值投資唯一使用的保護機制,許多時候必須配合其他因素一起評估。卡蘭曾特別就此請教巴菲特,得到的答覆是:「我的投資方法仍師承於葛拉漢學派,但是考量更多層面的質性分析,其中一部分原因是,管理的資金規模越來越龐大,對於一些經營較出色的企業,買進價格不會那麼的斤斤計較。」

今日的股市及掛牌企業資訊遠比當年透明,也更容易取得,依巴菲特的近代觀點,價值型投資人如果是買進自己很熟悉的企業,採集中持股策略反而優於葛拉漢所強調的分散持股。因為持股家數若持續增加,往往需要投入更多心力去長期追蹤相關公司的營運,難保不會疏忽了一些重要細節,風險控管會更辛苦。$$