破除投保健康險的9大迷思

另外,如果碰到生病住院等醫療行為時,最好在第一時間通知妳的保險業務員,通常業務員都會告知被保險人就醫所需要注意的流程,並且提醒,在醫師診斷書上一定要有的診斷字眼,這樣一來,民眾在申請醫療理賠金時就可以更加順利。

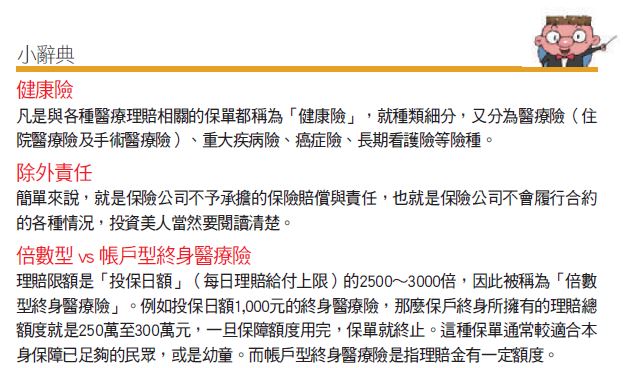

迷思:一定要買終身醫療險

正解:並不是每個人都需要買終身醫療險,還是要看投保預算。以14歲以下的小孩為例,終身醫療險日額1000元,年繳保費即超過1萬元,如果一家四口各買一張,年繳保費就超過4萬元,這還不包括壽險、意外險、定期醫療險等,因此,還是得看預算來決定投保與否。有些終身醫療險則不見得是終身都有保障,像是倍數型終身醫療險,保障額度用完了,保單也就終止了,另外,帳戶型也有保障額度限制。

迷思:保了健康險 生病、住院一定賠

正解:不一定。要等保單生效,且等待期過後,生病、住院才會理賠。一般醫療險的等待期是30天,重大疾病險的等待期依各家保單不同,30天、60天、90天的情況都有,癌症險則為90天。而且在「診所」住院不會理賠,因為診所不符合保險公司所定義的「醫院」;此外,如果忘了繳保費或故意不繳,保單就會停效,在停效期間生病住院是不會理賠的,就算兩年內保單復效,在停效期間所產生的疾病住院,也可能不會理賠。

迷思:過了觀察期罹患癌症 癌症險一定賠

正解:不一定。有些保險公司的癌症險會把原位癌、因癌症引起的併發症、標靶藥物、皮膚癌情況列入癌症險的除外責任內,也就是不予理賠,所以即使保單生效、且過了90天的等待期,萬一保戶罹患的癌症屬於除外責任,保險公司還是不會理賠。另外,很多癌症險都是倍數型,也就是理賠有一定的總給付上限,一旦超過總給付金額,保單就會終止。

迷思:買還本型醫療險 保費可退還比較划算

正解:對年紀大(例如60歲)的人來說,有一定的積蓄,還本型醫療險能讓他們的醫療保障延續到80歲,就算往生,也可退回保費;但對年輕族群來說,買還本型醫療險等於買定期醫療險再加上儲蓄險,年繳保費會相當高,負擔比較重,可能會影響到其他投資的金額,因此要考慮是否符合自身的投資屬性。

迷思:只要動手術 手術險就一定賠

正解:錯。因為得看是動什麼樣的手術,例如割雞眼或刀傷縫合對保險公司來說,是一種「醫療處置」,並不會給予理賠。而且有些手術險是規定一定要「住院」,動手術才會理賠,但隨著醫療發達,有些手術根本不用住院,只要在門診就能處理,因為沒有住院,所以也就不會理賠。

迷思:重大疾病險 會理賠所有重大疾病

正解:錯,目前保險公司所定義的重大疾病只有7項,包括癌症、腦中風、心肌梗塞、冠狀動脈繞道手術、慢性腎衰竭、重大器官移植、癱瘓,而這7項也是目前國人最常見的十大死因,所以,如果你不是罹患這7項重大疾病,即便購買了重大疾病險,保險公司還是不會理賠。而且如果不幸同時罹患兩種重大疾病,通常只會給付一次,而且給付完保單就終止。

迷思:健康險買愈多愈好

正解:錯,靠保險賺錢是錯誤觀念,因為保險的本意是為了預防自己萬一發生風險產生財務損失,可以靠保險理賠金來彌補財務損失,但保險絕對不是賺錢的工具,所以不是買愈多愈好,而是夠用就好。況且人一輩子生病住院的時間也絕對比不生病的期間還要短,但是保險費卻是每年都要繳,甚至有的要繳一輩子,就是一輩子的負擔。

迷思:愈早買愈便宜 一次幫小孩買最高保額

正解:不一定,要看父母的投保預算,而且一般的健康險會有投保保額限制,例如日額3,000元或日額5,000元。有的保險公司還會針對5歲以下的小孩做健康險投保限制,例如終身醫療險日額只能買1,000元,要等5歲後才能提高保額。不管大人還是小孩,健康險保額夠用就好,同時符合全家人的總投保預算,才是最精明的保險消費者。

迷思:長期看護險 生重病請看護就可申請

正解:錯。其實長期看護險要看被保險人是否符合保險公司所謂「長期看護」定義。長期看護險的理賠規定相當嚴苛,要符合「失能定義」或「認知損害」其中一項。其中「失能定義」是指無法自行進食、穿脫衣服、沐浴、排便、排尿;「認知損

害」是指經診斷為器質性失智,指的是在意識清醒時有分辨上障礙、須他人長期照顧者。$$