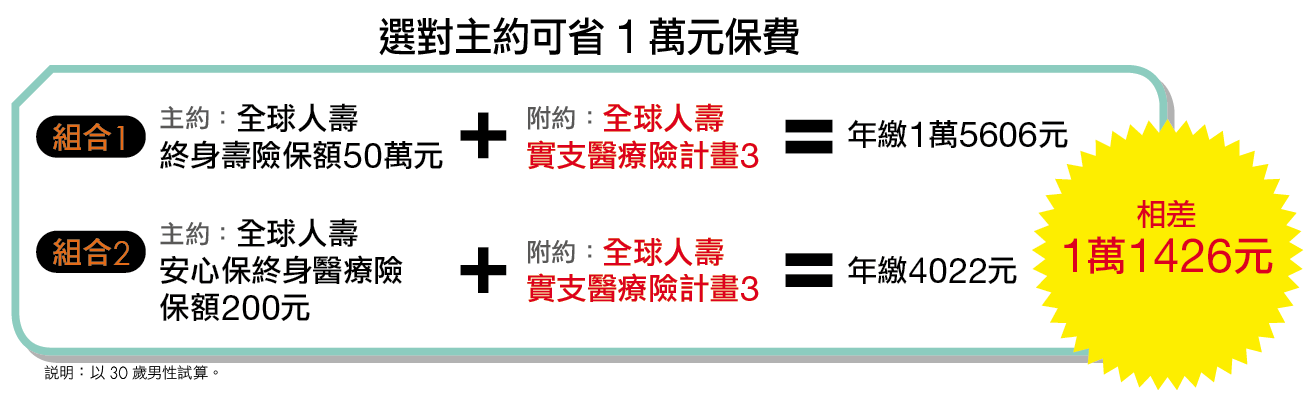

8張實支醫療險 挑對主約每年省1萬元

因應DRGs擴大實施後的衝擊,最能提高住院自費保障的商業醫療險,就屬「實支實付型定期住院醫療險」莫屬(簡稱實支醫療險),因為此類保單給付範圍涵蓋了每日病房費、手術費、雜費、醫材費,甚至住院期間的標靶藥物費用等,是萬一不幸罹患重病住院花大錢時,最能給予實質金錢幫助的理賠幫手。

然而,最近各大保險公司的電話行銷部隊卻以DRGs擴大實施為由,積極推銷終身醫療險,終身醫療險主要是按照住院天數理賠,例如保額1千元,代表住院1天賠1千元,手術最高理賠10萬元,但卻沒有理賠住院雜費。換句話說,萬一住院動手術,需要用到自費醫材,例如心臟支架、人工心律調節器、人工髖關節等,終身醫療險就不理賠,保障明顯不足,但保費卻是同樣保額實支醫療險的好幾倍。

因此,本刊始終建議小資族要優先購買足夠保額的實支醫療險,有多餘的保費預算時,再來考慮終身醫療險,畢竟保費預算有限,投保就有所謂的優先順序。

儘管各大保險公司都有販售實支醫療險,但各家的保障內容還是有些差異,磐石保經處經理黃金日、磊山保經協裡梅明珠、錠嵂保經台北營業處經理余婉琴及國泰人壽商品行銷企畫科經理涂薏如提醒民眾,在投保實支醫療險時,要特別留意以下5大要點。

首先,各家保險公司的實支醫療險可分為兩種,一種是只能用收據正本申請理賠,包括國泰、富邦、南山人壽3家公司的保單,民眾必須是首次投保實支醫療險,否則會被拒保。

另一種實支醫療險則可用收據副本理賠,包括中國人壽、中國信託人壽、全球、遠雄、安聯人壽等公司,這代表你是買第2張實支醫療險,但投保時,「必須先告知」先前已在哪家保險公司購買過,「經保險公司同意」後,才能再買第2張,也就是雙實支醫療險。

收據副本理賠的好處是,如果你投保了2家實支醫療險,就可以用收據正本向A保險公司申請理賠,再用收據副本向B保險公司申請醫療理賠金。

但由於實支實付醫療險開放接受「副本」理賠7年來,遭到不少有心人士濫用,業界甚至有投保實支實付險「比股票還好賺」的說法。因此,據傳,金管會將著手整頓,保險局將就該議題進行研議。換句話說,未來實支實付醫療險究竟能否再用「收據副本」申請理賠,將是未定之數。

最後要提醒的是,健保制度、醫學科技將不斷改變,民眾所買的商業醫療險礙於保險契約關係,卻無法跟著同步調整,甚至未來還可能出現保障不足的情形,因此,投保醫療險一定要有個認知,就是保險只能分擔一部分的醫療財務風險,民眾還要有「風險自留」的觀念,也就是用最少的錢買最大保障,其餘省下來的錢,一定要放在一個醫療自救帳戶裡,做為老後醫療自救金,「存錢+買醫療險」雙管齊下,才是因應健保制度變動的最好自救方法。

接下來介紹目前市面上常被推薦的8張實支醫療險,前3張是以收據正本理賠,後5張是可接受副本理賠,教小資族用最便宜的保險當主約,花少少的錢買到大保障。

.jpg) |

.jpg) |

.jpg) |

.jpg) |

|

.jpg) |

.jpg) |

.jpg) |

.jpg) |

|

|