讓你的保單活化必懂4撇步

終身壽險有保障及儲蓄2種功能,前者可在死後照顧家人,後者是把保價金當做存在保險公司的資金。

現在保險公司鼓勵用保價金轉成新保單,怎麼做最好?

金管會也訂出保單轉換3原則,一是若保戶在保單轉換後3年內後悔,保險公司必須無條件恢復原有保單,但可扣除或繳回已領保險金;二是在保單轉換過程中,保險公司必須說清楚保戶的權益變化;三是保單價值不因保單轉換而受損。金管會主委曾銘宗強調,保單轉換後的預定利率不可能不變,但如果是保險公司有疏失,無論轉換多久,保戶都可以要求恢復原有保單,不受3年時間限制。

根據壽險業者粗估,台灣50歲以上、手中握有保額300~350萬元終身壽險的保戶,累計保單價值高達1.5兆元,只要有10%的保單願意轉換,就等於有1500億元的資金轉成新保單,因此這項政策讓老牌壽險公司雀躍不已,已經開始積極準備,只要政策一通過,將大力宣導保單活化的好處。

民眾好奇的是,活化保單這項政策對保戶究竟是好是壞?宏觀財務顧問公司總經理邱正弘表示,只要搞清楚「活化保單」真正的意涵,就可以知道對保戶到底是有利,還是會讓權益受損。

轉換保單=解舊買新

考慮清楚才有利

活化保單,說穿了就是「保單轉換」,也就是保戶把終身壽險解約,用保單價值準備金(簡稱「保價金」)再買1張新契約,可能是年金險、終身醫療險或終身長期看護險(簡稱「長看險」)。簡單來說,就是要保戶解掉舊保單,然後重新購買1張新保單。

以某家壽險公司提供的資料為例,45歲男性購買保額300萬元的終身壽險,繳費20年期,年繳7萬1100元,65歲時若想轉換保

單,可以有以下選擇:

選擇1:部分解約

每年解約15萬元保額,拿回現金7萬1000元,最高總領回金額為187萬元,共可領26年。

選擇2:轉為即期年金險

解約後用保價金買一張新的即期年金險, 每年領7 萬1000元,保證領30 年,總共可領回213萬元。

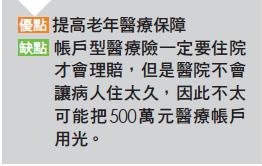

選擇3:部分轉醫療險

保留190萬元壽險保額,把110萬保額解約拿回53萬元解約金,買一張500萬元的帳戶型醫療險,身故仍可領回190萬元壽險理賠金。

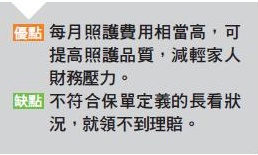

選擇4:轉為長期看護險

解約用保價金買一張新的長期看護險,若符合保單條款定義,每月可領4萬3000元,最長領15年,加計其他給付,共可領825萬6000元。