她月薪2.6萬卻比月入10萬元者更有錢

小張月入10萬元,小鄭月入5萬元,誰會比較有錢?很多人會回答是小張,畢竟他賺的錢比較多。其實不盡然,因為月薪高,不代表財富高。小張雖然月入10萬元,但他名下沒有資產,只有一台剛買的新車,背了50萬的車貸。平常愛吃美食、購物、旅行的他,每個月賺來的錢,幾乎花光光。

至於小鄭,月薪雖然只有小張的一半,但他日常花費不多,很早就存下頭期款,並在父母資助下,5年前買下一間600萬元的套房,而且現在已沒有房貸負擔。

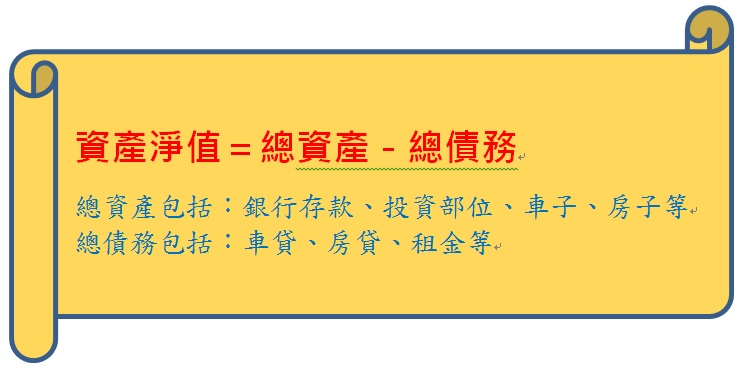

很多人喜歡以月薪來衡量一個人的財力,事實上,我們該關注的不是月收入,而是資產淨值,也就是長年累積的財產。唯有把總資產減掉總負債,才算是真正的淨資產。小張月薪很高,卻負債50萬元,但小鄭卻已擁有一間套房。總資產減去總債務才是你真正的財富。

來自小康家庭、私立大學中文系畢業的喬芳也一樣,剛畢業就背負45萬元學貸,很早就體會越早還清債務,就越快能達到財務自由。

雖然起薪只有2萬6,000元,但喬芳每月存下一半薪水,加上年終獎金,很快就存到20萬元。再加上她在大學努力打工和投資基金累積到10萬元,以及二姐跟爸爸籌措15萬元給她,讓她在畢業一年後,一口氣就把助學貸款全數還清。

還完負債,喬芳開始積極理財,工作5年後,她和男友各拿出100萬元當成頭期款,加上父母資助150萬元,貸款500萬元,買下一間30坪、總價850萬元、含車位的社區大樓。

由於大筆還款,短短4年多,喬芳的房貸已繳清近6成、剩下290萬元,而她和先生的投資部位目前淨值達300萬元,等於已經沒有負債。

隨著房價高漲,原本850萬元的房子已增值至1,200萬元,讓年僅34歲的喬芳坐擁千萬資產,晉升有屋、有車階級。

由此可見,財產是多年累積而成,只看月薪,反而會讓自己陷入「賺越多、花越多」的泥沼裡。這時候,你該打開自己的銀行存摺,看看帳戶裡還有多少錢,加上自己擁有的資產,扣掉總債務後,淨值到底是正是負。

同時,透過持續追蹤資產淨值,讓你不再被「每月可花用的金額」迷惑,而是聚焦在累積資產和減少債務上,才能早日達到財務自由。