投資不能只看總報酬 還要看花幾年達成

小美開口跟小芬借10萬元,言明到期後會償還13萬元,也就是說小芬可以獲得3萬元的利息。如果只從投資報酬率來衡量,請問小芬應該借錢給她嗎?

從表象來看,這筆借貸很划算,因為借10萬元就有3萬元利息,報酬率達30%。但問題是小美只說「到期」會償還,卻沒有指明是何年何月,如果1年後小芬可以拿回13萬,那麼30%的報酬率當然很高,但如果是2年、3年、5年,甚至於10年後才拿回來的話,小芬的這筆借貸是否值得?該如何衡量呢?

上面的例子中,「30%」是這筆交易的「累積報酬率」,也就是一般說的「總報酬率」,即不論時間長短,都只看期末與期初的差異數,公式是:累積報酬率=獲利/期初金額×100%。

投資前先計算年化報酬率

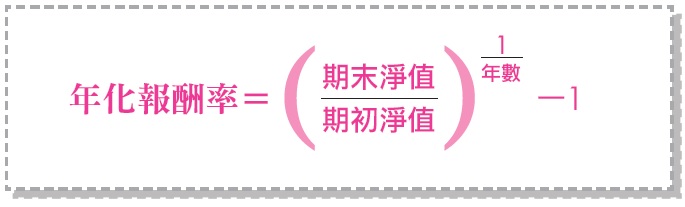

所以,小芬借錢給小美,不論借款時間,小芬獲得的總報酬率=3萬元÷10萬元=0.3,乘以百分比,報酬率就是30%。但如果小美是10年後才還錢的話,那麼小芬每年的投資報酬率是多少呢?這時,就要瞭解「年化報酬率」了。什麼是年化報酬率?其實就跟我們向銀行借錢一樣,都會先問清楚「年利率」是多少?年化報酬率就是這樣的概念。只要我們懂得計算「年化報酬率」,就能夠幫助自己做出正確的投資決策。

看到數學公式,你一定很頭痛,別擔心!現在科技發達,只要上網就可以利用網路計算出年化報酬率(例如:怪老子理財)。如果小美10年後才把10萬本金+3萬利息還給小芬,那麼小芬每年的投資報酬率是2.66%。

年化報酬率的應用非常廣泛,只要是跟投資相關的,都可以用年化報酬率來表示,例如投資基金,如果一開始單筆買入基金10萬元,5年後基金淨值增加為13萬元,雖然總報酬率是30%,但換算成年化報酬率是5.39%。投資房地產也一樣,若20年前用750萬元買入一間房子,現在用1,500萬元賣出,雖然報酬率達100%,但若換算成年化報酬率,卻只有3.53%。

所以,如果有人跟你推銷金融商品或儲蓄險,說「N年可以賺XX%」時,別再被表象的累積報酬率數字給迷惑,你應該先算出「年化報酬率」之後,再做投資決策喔!