「年收破百萬」可能實際只有30萬落袋 別再被這些華麗的數字給騙了!

在經濟成長停滯、高科技新貴褪色的年代,不時可以聽到「年薪百萬」的竹科工程師轉職當小農,一方面擺脫過去超長工時、爆肝的工程師辛勞生活,一方面又可搭上近年流行的食安題材,充滿小確幸色彩。

甚至有媒體報導,高薪工程師轉職當小農,年收照樣可以破百萬, 同時賺到財富與健康,真棒!

生涯規畫沒有高低貴賤之分,如果有人硬要用金錢來衡量個人工作價值,那倒也罷,但如果是這樣看數字,誤會就大了,因為小農自營商的年收入叫做「營收」,與上班族的「薪水」是完全不同的概念。

投資人不論是買股票、基金, 或是投資型保單等投資工具, 一定會碰到各種「數字」。而了解數字背後的意義,並知道如何應用數字,可以量化計算成本、費用及投資報酬率。尤有甚者,還可以反過來詢問營業員、理專,你的投資有哪些成本?投報率如何預估與計算?

收入不等於盈餘

以上述例子來說,上班族領到的薪水幾乎就是可支配的所得(僅須扣除利息、所得稅、勞健保費等非消費性支出),用於日常生活的食衣住行育樂等開銷; 但是轉業成為小農,買種子要錢、買或租田地也要錢、水電與人力成本也是錢,小農賣農作物所得的「收入」,不像上班族的薪水幾乎可以全部拿來花,而是必須扣除種種成本之後,剩下來的錢才是真正的「淨收入」,也就是「盈餘」。

如果賣一斤農產品收100元,但原料、地租、水電等成本要70元,那麼小農真正的淨收入只有30元, 所謂「年收百萬元」, 實際上只有賺到30萬元,這時,小農可能只有賺到健康,是否賺到「財富」則因人而異。

同理, 投資人買基金、股票,不能只看帳上獲利數字,必須扣除手續費、交易稅,甚至管理費、股利所得稅、健保補充保費等「成本」,最後才是你的淨收入(盈餘)。由此可知,收入多少並不等於賺了多少,收入和盈餘是不同的概念,這是投資人在解讀數字時最常見的誤會之一。

幾趴不等於幾個百分點

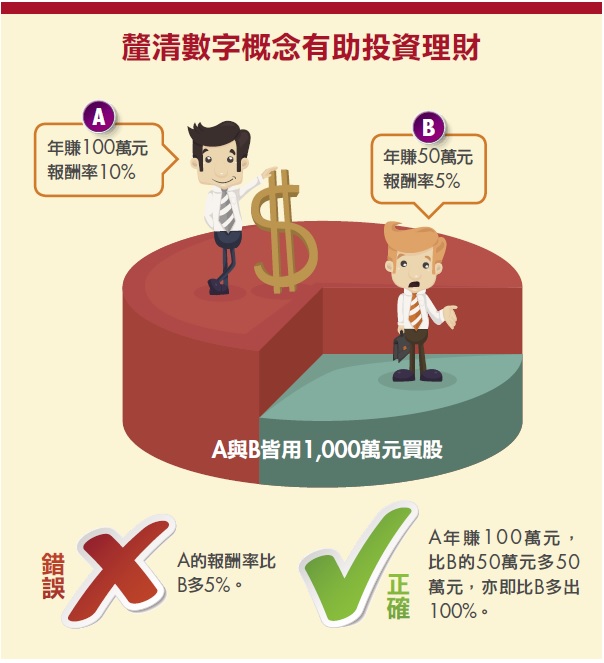

投資人最關心的還有投資報酬率問題。假設A投資人與B投資人買股票皆年賺100萬元,看似兩位投資人功力一樣行,賺錢金額相同,不過A的本金是1,000萬元,B的本金是1億元,看似賺的錢一樣多,但是A的年投資報酬率是10%,B只有1%,其實A投資人的報酬率是B的10倍。

也可以推測A投資人應是投資較高波動風險的投資工具如股票,B應是波動較低的投資工具如定存。又假設A和B投資人皆是用1,000萬元投資股票,A的年報酬率10%,B的年報酬率5%,這時候,如果你說A的報酬率比B多5%,那麼誤會又大了!因為A年賺100萬元,B年賺50萬元,A的報酬率其實比B多了整整100%,不是5%。正確地說,A的報酬率比B多了5個百分點,這5個百分點的意義不等於5%,而是100%。

由此可知,幾趴未必等於幾個百分點,這是投資人在解讀數字時最常見的誤會之二。了解這件事,投資人下次就可以分辨自己和他人的真實報酬率到底差在哪裡。