不知醫療險怎麼買嗎?教你推算出4大項醫療理賠額度

如果你對自己的醫療品質需求實在沒有什麼概念,也可以根據「損害填補」原則,具體推算出所需的4大項醫療理賠額度。

①住院病房費。像單身的傅小姐,她希望若不幸生病住院時,至少可以住雙人病房,依照她家附近中型醫院病房費計算,1天自付差額為1,600元,再加上生病請假,1天薪資損失1,500元。這樣算下來,她需要投保每日病房費理賠金額至少3,100元的實支住院醫療險。

②住院雜費。根據目前的理賠狀況來看,一般民眾住院自費金額大部分都落在20萬元以內,所以CFP吳盛富建議在檢視與規劃實支住院醫療險時,雜費額度至少要買到20萬元,當作基本的保障門檻。

③住院手術及相關費用。就像趨勢篇所提到的達文西手術,雖然名為手術,有的醫院卻將相關費用歸類在手術設備使用費,有的則歸類在「處置費」(雜費可理賠),因此民眾投保時最好留意,手術理賠額度與雜費額度是否分開計算,這樣一來不論是手術或雜費,保單都會理賠。而手術理賠限額可比照雜費最低保障門檻,設定為20萬元。

④門診手術及相關費用。隨著醫療科技的進步,門診手術與門診雜費的理賠額度顯得越來越重要,因為有的保險公司只理賠1萬元,有的卻高達10幾萬元,如果缺了這塊保障,可在買第2張或第3張實支醫療險時特別補強這部分。

經過以上說明,若你還是無法清楚估算出自己需要的各項醫療保障額度,可參考上方「實支住院醫療險 4項投保額度建議」中,所列舉的建議投保額度,但要強調的是,因每個人對醫療品質的需求不同,而且保費預算也不同,因此最好的方式,還是找一位專業的理財規劃顧問或保險業務員,根據你或家人的實際投保需求、保費預算,量身打造符合保障需求的實支醫療險規劃。

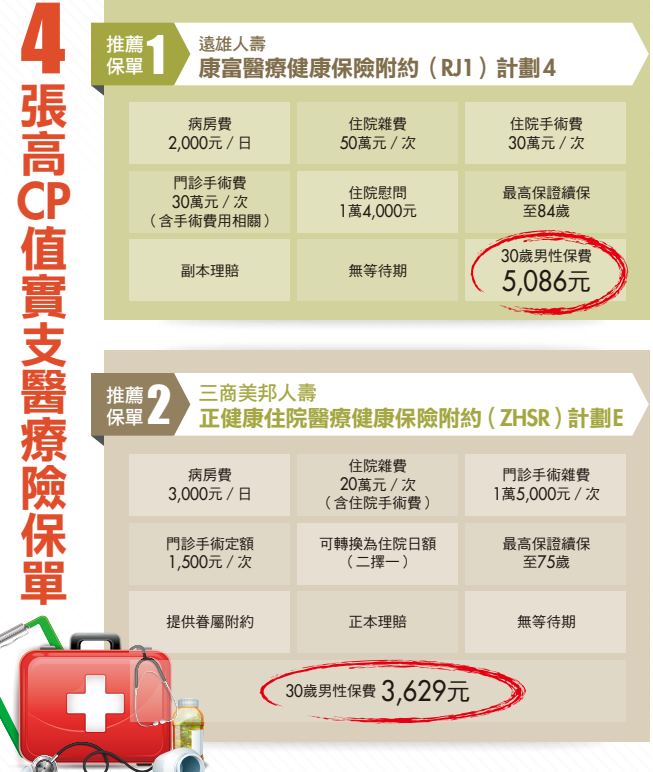

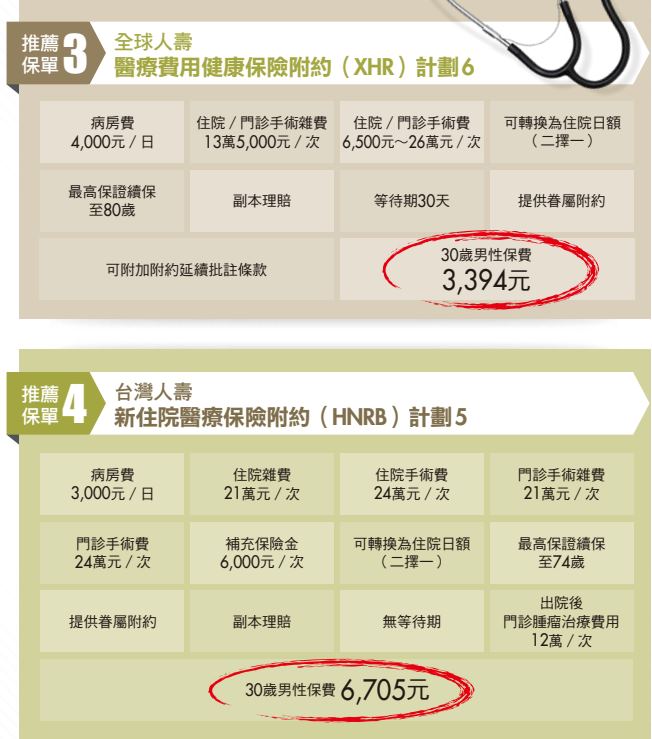

假設你在檢視後發現保障不足,想要加保實支醫療險,建議可以參考「4張高CP值實支醫療險保單」,這4張榮獲《Money錢》保險AI大賞的得獎保單,也是目前市面上CP值最高的實支醫療險,可以讓你花小錢,一次買到足夠的保額。

最後,統一保經總經理徐采蘩提醒,加買第2張或第3張住院實支醫療險時,一定要誠實告知健康狀況,尤其是50歲以上的民眾,即使有體況,都要據實以告,而且最好提供病歷摘要,這樣保險公司才能根據保戶體況、財務狀況、投保動機、理賠紀錄及同業投保情形,決定是否承保、以及最高承保額度。

保單管理神器「保險小存摺」App,等你來體驗:https://supr.link/AFnD2