月存2437元 退休金10倍奉還

你想過80元在一天生活中的用處嗎?享用一 頓豐富的美而美早餐、從林口搭捷運到台北、吃一個台鐵滷排骨便當、喝一大杯咖啡⋯⋯這些很多人都想得到,但是,拿來當退休金存這件事,肯定很多人沒想過!

每天80元,1個月大約是2,400元,約略與月 薪40,612元的上班族,每月老闆幫他提撥到勞退退休金帳戶的金額相當。因為根據勞退新制規 定,雇主需要幫員工提撥月薪的6%到員工的個人 退休金帳戶,這筆錢雖然由老闆出,但屬於員工所有,即使員工離職也可以帶著走。

40,612元是主計處公布的2016年台灣勞工薪資中位數,依此計算,雇主每個月平均應該提撥的金額是2,437元(40,612×6%)。假設民眾從25歲開始工作至65歲退休,這40年的平均 薪資也是40,612元,等於老闆每個月都幫他提 撥2,437元,40年下來,老闆一共提撥了116萬 9,760元到他的退休金個人帳戶。

2437元存在哪裡 40年後退休金差很大

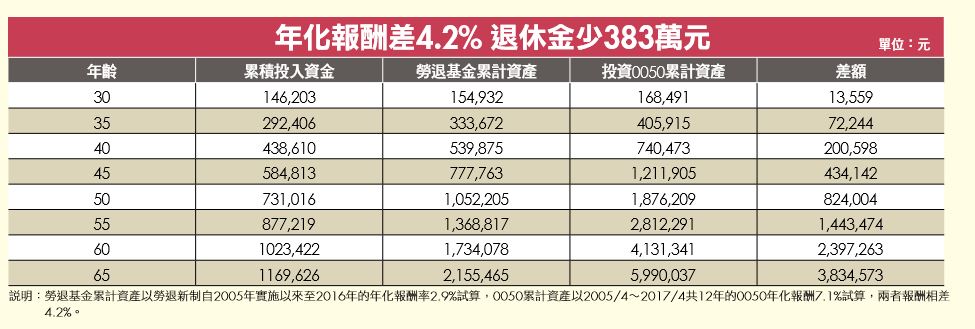

民眾一定希望,40年後領到的退休金不只116 萬9,760元,那要怎麼做?116萬9,760元是什 麼都不做的結果,現在我們以1年期銀行定存利 率1.09%、勞退新制自2005年7月實施以來的年化收益2.9%,以及2005∼2017年元大台灣 50(0050)年化報酬7.1%來計算,每月定期投 資2,437元,40年後這筆錢分別可以拿回145萬 元、215萬元以及599萬元。 驚訝吧!每月2,437元,卻因為不同報酬率的投資工具,40年後最高可以滾出599萬元,比什 麼都不做,高出482萬元,也比目前由勞動基金運用局幫勞工操盤投資多出383萬元。

所以,別小看這2,437元,一個25歲的年輕人,把這筆錢投資在不同報酬率的投資工具上,40年後領到的退休金差異會很大,以放在0050 投報率滾出的599萬元計算,月存2,437元,若 退休後不繼續投資,退休後的20年每月收入是 24,958元(599萬÷20年÷12個月),等於是 10倍奉還。 再進一步來算,如果退休後這筆599萬元退休金,選擇每月領取,然後將剩下資金以年化報酬 率7.1%、20年時間在退休帳戶中繼續享受複利 滾動,用年金現值反推,每月可領金額將高達 46,525元。即從65歲退休開始,每月從中領取 46,525元,剩下資金繼續複利滾動,將可維持 20年直到退休金帳戶歸零為止。

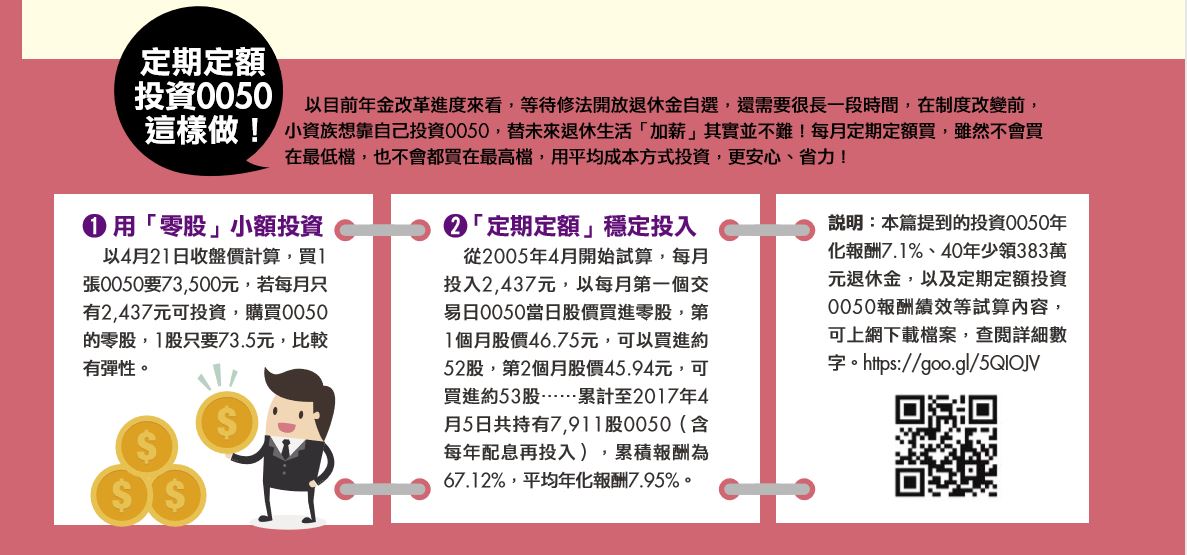

心動了嗎?行動也簡單喔,本刊建議只要善用「定期定額買股」,每月以2,437元買進0050,積極搶救現在就開始投資0050是簡單選擇。

別再說工作忙,沒空想退休金的事情,等到年過40歲時才後悔自己沒有及早為退休生活打 算,經常到處演說的富

此外,還要挑選適合的投資工具,積極搶救自己的退休金,本刊建議,利用0050來準備退休金,就是簡單的投資方式。這個簡單方式,可以讓退休金多出383萬元、退休後月領4.7萬元,比由政府 代操的勞退基金要好太多了。$$