理財沒概念,單身小資女如何獨立? 從這6步驟開始規劃!

其實,單身女性理財規劃須考量得更全面,並非只是簡單的選擇題。首先要清楚財務目標,再補齊保險、資金缺口,擬訂策略並執行,聰明理財,做個人人稱羨的單身貴族!

.PNG)

理財沒概念

單身小資女如何獨立?

擁有300萬元存款的Doris,希望能搬出父母家過獨立生活,但她不清楚買房對未來會有哪些影響,還有該如何存退休金養老?

「抱歉我來晚了,讓你們久等了!」Doris留著及肩的氣質捲髮、個子嬌小,看不出來已經34歲,她對因為工作稍微耽誤到採訪時間而感到不好意思。經過寒暄後,Doris簡單自我介紹,「我是個害羞的人,但只要再認識久一點,就不會這麼不自在了!」接下來,她也提出在理財上碰到的問題。

Doris任職於一家出版社,工作內容除了接洽客戶、盤點庫存,還要做其他行政事務,即使每日要處理的事項繁多,但Doris很樂觀,她說做什麼就要像什麼,即便會遇到難應付的客人,但只要能夠幫到對方,也會變成一種有趣的互動。忙碌的工作讓她學會拿捏與人相處的分寸,也從中找到樂趣的所在。

自從大學畢業後工作至今,幾乎沒有物慾的Doris一直與父母同住,相較於有記帳卻還是存不到錢的友人,沒有記帳習慣的Doris,省吃儉用下已存了300萬元的積蓄。但因為一直與父母同住,也讓她開始渴望過自己的獨立生活,於是興起了買房念頭,但她又擔心,如果買房就要繳房貸,會不會到了退休時,卻沒有退休金可用?於是她尋求理財顧問的協助、進行諮詢。

對理財完全沒概念

有積蓄卻不知如何運用

「我對理財完全沒有概念,可以說是零。」Doris笑著說,在還沒找理財顧問諮詢之前,她只會把錢放在銀行,即使知道能夠透過投資讓錢滾錢,但卻從沒想過投資這條路;而自己的保單則全都交由父母處理,她也從來不過問。直到有了買房念頭後,Doris才真正意識到自己要學會「理財」這件事。

Doris說,以前對理財的態度是「能裝傻就裝傻」,或許也因為一直過著安穩的日子,讓她覺得只要錢夠用,買得起必需品即可,她只知道自己有多少資產,其他的都交給父母處理,直到有了搬出去住的想法後,才開始正視自己的財務問題。

「我只想過該買房還是租房的問題,沒有特別想過退休金要怎麼辦。」Doris說,當初她先從買房開始盤算,手頭上有300萬元的存款,要買怎麼樣的房子?如果暫時不買房,改租房子會比較好嗎?直到獲得理財顧問的協助,Doris才知道,原來買房不是選擇題,還要考慮退休金、保單等各方面的問題,才逐漸釐清了自己財務管理的盲點。

.PNG)

學會用「錢」的角度切入

財務管理更全面

經由理財顧問的提醒,Doris對自己的財務狀況更清楚了。「原來理財不是只思考出解決方法就好了,還要考慮其他面向。」Doris說,針對財務問題,她學會同時考量收入和支出,從最初「如何不把錢用光」的想法,轉變成「想過何種退休生活」,知道自己要籌措多少存款。

Doris最近培養了一個新興趣──速寫,她原本不會畫畫,剛好有朋友在學,就一起報名上課。「速寫需要技巧,也能練習觀察力。」喜歡嘗試不同事物的Doris說,速寫讓她體會到,學習不會的東西,一定要付出相當的努力,就像理財,從一無所知到逐漸理解,需要經歷學習的過程,但只要願意學,一定會有進步。

每當結束一週的工作後,學習速寫成為Doris可以好好放鬆的假日時光,加上有了理財顧問的協助,讓她不再苦惱買房與退休金的問題,在工作與生活中找到平衡點。而理財顧問又給了沒概念的理財新手Doris哪些建議,讓她逐漸找到財務規劃的方向呢?現在就請繼續閱讀下去吧!

.PNG)

黃金單身女的理財煩惱

就從這6步驟開始規劃

經過諮詢後,整理出Doris的理財目標,除了想在1年後買下總價1,500萬元的房子之外,她也希望未來65歲退休後,包含勞保、勞退,可月領6萬元退休金直至90歲。目前Doris已有300萬元存款,年儲蓄可達37萬元,但保單除了身故保障之外,其他的需求都不足。

單身女性面臨的理財問題,不該只是買房或存退休金的選擇題。針對Doris的問題,剛開始我先提出4個調整方案:增加收入、降低支出、延後目標達成的時間、降低目標,以幫助現在與未來的生活取得平衡;之後,我再列出同時買房又存退休金、先買房不存退休金、先存退休金不買房這3種情況的試算建議,提供Doris取捨。

我建議,像Doris這樣30幾歲、手上有一筆資金想買房的單身族群,可以利用6個步驟開始做理財規劃。

首先要設定自己的目標(買房與存下能月領6萬元的退休金);釐清資產狀況,包含保單的理賠項目、買房與退休金等的資產配置(現有300萬元的存款,年儲蓄可達37萬元,保單只有身故保障,沒有做其他投資)。接下來還要找出缺口(補齊該有的保單和買房投資金與退休金),試算後針對Doris的決定,再擬訂策略與選定執行工具,並定期檢視計劃執行進度。

試算1:兼顧買房與存退休金,退休後月領6萬元

本薪4萬多元的Doris,現在住父母家裡,生活也節儉,年儲蓄可達37萬元,目前已累積300萬元的存款。經過試算後,只要每年薪資成長率可增加到4.6%,就能夠買下總價1,500萬元的房子,並在65歲退休後,在含勞保、勞退的情況下,可月領6萬元退休金到90歲;若每年薪資成長率只增加1%,在不買房的情況下,也可達到退休目標。

但這個試算過程包含諸多變數,除了薪資成長率、通貨膨脹,加上Doris的保單多為定期險,還有保費的增加率等,都會影響到生涯模擬,因此試算是提供Doris規劃未來的參考依據,而非固定不變。

試算2:先買房,暫不存退休金

Doris若想1年後購置1,500萬元的房產,建議300萬元存款不要全都拿來當頭期款,畢竟身邊還是要留一些現金才會安心。她可以延後買房,先將這300萬元用定存儲蓄起來,再用投資工具來準備買房的資金,加上Doris每月至少可存下2.5萬元,就能在較無壓力的情況下買房。

將買房列入生涯計劃的單身女性,建議還可以從幾個方向思考。由於每個人的處境不同,在面對買房與否的問題時,無法給予單向指標來評斷。有意願買房的單身女性,可先上銀行網站查詢房貸利率的升降預估,評量自己對房貸利率調漲時的壓力測試。

在房貸不變的情況下,薪水則有慢慢增加的機會,只要預期房貸不會帶來太大壓力,就能評估哪種房子適合自己。假設Doris拿出300萬元頭期款,再用20年本息攤還的方式,貸款1,200萬元,當貸款利率1.8%時,每月應繳金額為59,576元;若利率調高為2.5%時,每月應繳金額則為63,589元,與原來相比,須多繳4,013元。

以Doris的例子來說,試算後若房貸利率為1.8%,每月要付將近6萬元的房貸,遠比她月薪4萬元來得高,但因為Doris的每年薪資成長率會提升,即使頭幾年會稍微辛苦一些,還是買得起房子;但若房貸利率提升到2.5%時,每個月則要多付至少4千元的房貸,此時就要思考會不會影響到原本生活,是否要減少休閒娛樂的支出比例等,這些都是單身女性在買房前要先考量的因素。

試算3:存退休金優先,暫不買房

如前所述,即使Doris每年薪資成長率只有1%,若先不買房的話,也能達成退休後可月領6萬元退休金(含勞保、勞退)到90歲的目標。

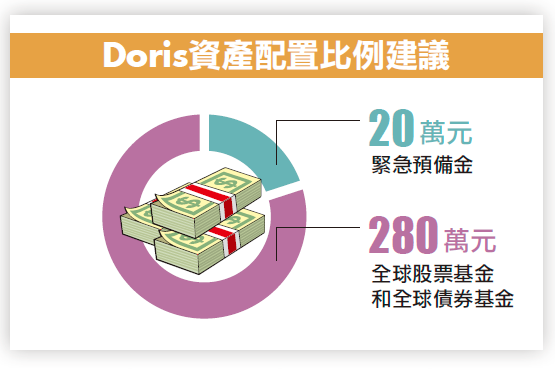

我建議她可使用3個帳戶分配收入與支出。在資產部分,則可分成4個類別進行管理:緊急預備金、短期目標(3~5年)的儲蓄金、長期目標(5年以上)的投資金、投機金。目前Doris手上只有2個資產管理金,分別是緊急預備金20萬元,其餘的280萬元則是預計用來買房與存退休金。

緊急預備金的部分,建議Doris以定存方式來準備;針對長期目標投資金,則可使用全球股票基金和全球債券基金的資產配置方式,考量到Doris還年輕,可承受的風險較高,因此股票和債券的配置比例為8:2。目前Doris有280萬元可運用,以這樣的比例進行2年的定期定額投資,再加上每月可至少存2.5萬元,即可補足長期目標投資金的缺口。

至於希望退休時能月領6萬元,由於投資報酬率的高低較難預測,假設以目前每年平均報酬率達4%,還包含勞保與勞退,退休時是有機會實現這個目標;但實際上這些投資在退休時的配置比例可能會變動,因此都是先採取最保守的預測來評估。

理財不該是單一選擇

整體規劃 才能制訂方針

經過財務試算後,Doris決定暫時不買房,先以存退休金為主,但要與各位分享的是,買房與存退休金是可以同步進行的,利用前面提到的理財規劃6步驟來評估後,了解財務規劃並非只有一個標準答案,必須視個人情況才能做出較佳的選擇。

以Doris來說,單身女性要思考的除了買不買房的問題,也要考慮到買房後的生活水準,是否要為了房貸,減少出國旅行次數,以及退休後想過何種生活等面向。經過多次討論,我提出以上3種情況的試算,Doris這才知道買房不是件單純的事,須從多方角度思考,來做全面性的財務規劃。

受訪者:安睿宏觀理財規劃顧問 https://www.azsinopro.com.tw/