牙齒開刀 醫療險賠不賠?

許多申請過牙齒手術理賠的保戶或許都有過類似經驗:一樣的狀況A保險公司賠,B保險公司卻不賠,讓人相當困惑。

專家表示,會出現A公司賠、B公司不賠的狀況,就是兩人投保的醫療險保單條款不同,而理賠與否是依據保單條款。

醫療險賠不賠? 「住院」與否是關鍵

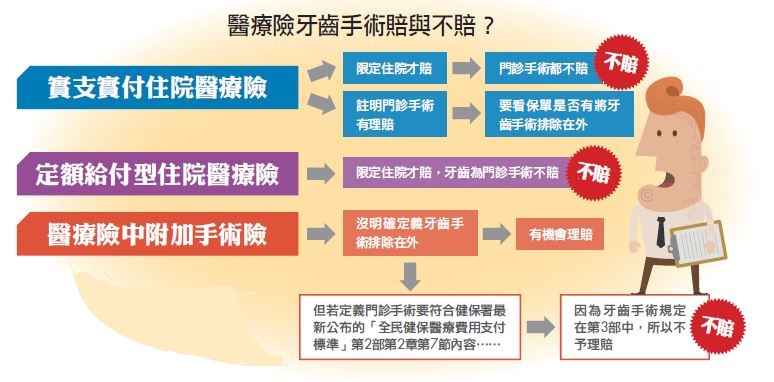

專家解釋,醫療險要達成理賠,第一要件是必須有住院行為,畢竟,不論是終身醫療險或定期醫療險、實支實付醫療險等,他們的全名都含有「住院」兩個字,但一般牙齒手術多數不需要住院,第一個要件就很難達成,這是醫療險不理賠牙齒手術的原因。

但為何有些保險公司會理賠?可能有兩大原因:一是保險公司採取融通理賠,也就是說,該筆金額很小,保戶也非惡意詐領保險金,公司就賠給保戶息事寧人。

第2個原因是保戶所買的醫療險有投保門診手術,且在門診手術定義上,並沒有註明清楚牙齒排除在外,就有機會申請到理賠。專家提到,有些實支實付醫療險在條款中載明,門診手術也在理賠範圍內,且沒有特別註明哪些狀況不理賠,就可得到理賠金。

專家說,只要醫生開出的診斷書上寫明「麻醉、切割、縫合」,就符合手術的定義,一般牙齒門診手術因此能獲得理賠金;但也曾有過不賠的狀況,例如保戶認為是手術,但在健保認定上是「處置」。專家解釋,最常見的就是牙齒化膿,醫生用醫療器材處理膿包,保戶認為是手術,但在健保認定上,這只是處置。

手術醫療險 也有分住院及門診兩類

也有些業務員會遊說保戶在醫療險中附加手術險,只要有手術,就能以倍數的方式給付,可提高手術理賠的金額。專家說,手術醫療險目前沒有示範條款,且各家保險公司條款不一,很難一概而論。

專家解釋,目前常看到的手術醫療附約分為兩類,一類規定一定要住院,另一類則比較寬鬆,門診或住院皆屬保險範圍,若是一般門診拔除智齒,會因為條款不同而有不同的結果。

如果是能理賠門診手術的保單,保險公司會以縫合手術倍數給付手術保險金,也因為處理方式不同,容易造成消費者誤會,以為同樣的門診手術在A公司不理賠,但在B公司卻理賠。

坊間有許多高檔的牙醫診所並沒有參加健保,也就是說,患者是以自費身分就醫,就算手上的保單能理賠,也不見得會全額給付,依據各家保險公司保單條款,自費身分就醫者,僅能賠付實際醫療費用的65%至75%不等。

舉例來說,若智齒經由門診手術拔除,花了2萬元,因為是自費就醫,保險金最高理賠65%,也就是1萬3千元,如果門診手術只投保1萬元,最多也只理賠1萬元。

意外造成的牙齒斷裂 意外醫療險有理賠

牙齒需要拔除不見得是疾病,也有可能是意外引起,最常見的狀況就是吃到硬物,或是因為車禍、跌倒等意外而導致牙齒斷裂,需要開刀切除牙根,或者是拔掉整顆牙。

如果要由意外險理賠,保戶必須要投保意外醫療才能申請得到保險金。但如何斷定是意外或疾病?專家提到,有些保險公司會調閱病歷,如果調閱後發現,該顆牙齒早就經歷過許多次蛀牙治療,最後因為意外而斷裂,需要開刀拔除,就不能算在意外險的理賠範圍中。

若調閱病歷後,發現過去該顆牙齒並沒有蛀牙的歷史,且由保戶的外觀看來,確實有意外發生的事實,例如臉部受傷,該顆牙齒的治療費用就能由意外險中的醫療部分來理賠。

專家提醒,要知道自己的醫療險是否有含括門診手術,而門診手術中有沒有將牙齒排除在外,最好的方法就是查看醫療險中的保單條款,去找門診手術的定義,如此一來,才不會對於理賠與否產生錯誤的期待。$$

【延伸閱讀】

》拔智齒申請理賠 需要符合哪些條件?

》4訣竅 爭取最多醫療理賠金

》買住院醫療險 住院不一定理賠