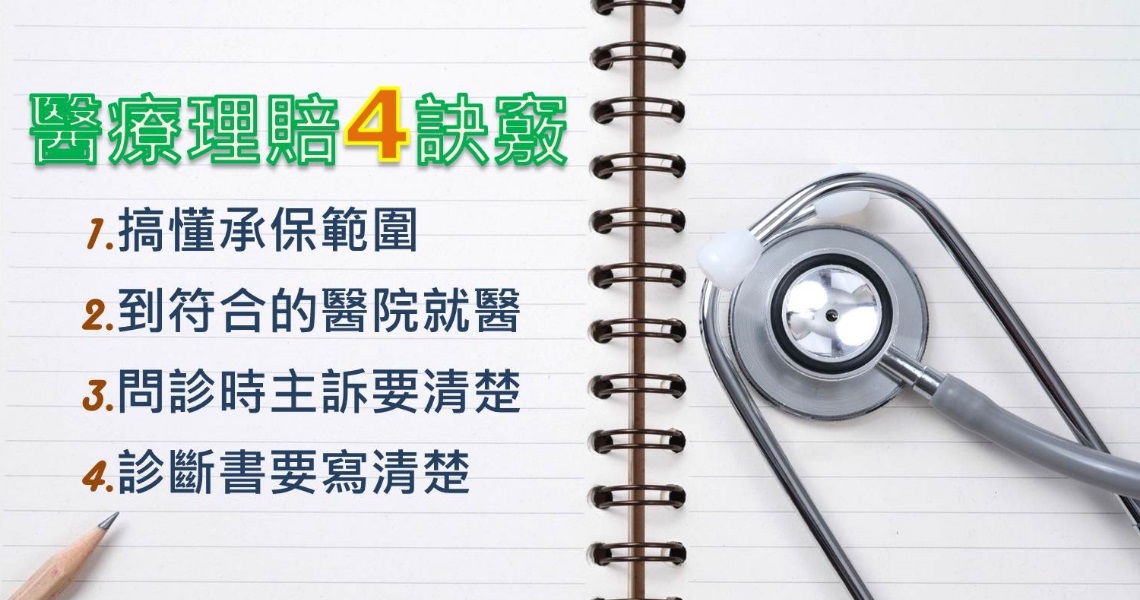

4訣竅 爭取最多醫療理賠金

很多人都以為買了醫療險,就醫時保險公司一定要賠,殊不知,自己的認定和保險公司的「保單條款定義」存有很大落差。而這些買賣雙方「認知」上的差距,導致醫療險糾紛層出不窮,以下為專家提醒的4訣竅,幫助你減少理賠糾紛。

訣竅(1)搞懂承保範圍

如果不是一般感冒等小病,在就醫前可以先打電話給保險業務員,簡單說明自己的病情,有經驗的業務員會提供過去的經驗做為參考,並提點就醫時該注意的事情,避開保險公司可能不理賠的一些狀況。例如,住院醫療險日額型及實支實付型,一定要「住院」才理賠,門診手術就不理賠;還有些癌症險,對於因癌症引起的併發症不理賠等等。

如果一時找不到業務員,或是已變成孤兒保單,可以拿出保單仔細檢視條款,尤其是「定義」的部分,包括醫院、醫師、疾病、給付等,以及除外責任,也就是哪些狀況保險公司不理賠,釐清不同醫療險的承保範圍。如果沒寫在上面,就有解釋的空間,都有機會爭取到保險金。

訣竅(2)到符合的醫院就醫

保險公司對「醫院」的定義是指「依照醫療法規定,領有開業執照並設有病房收治病人的公、私立及財團法人醫院」,但不包括專供休養、戒毒、戒酒、護理、養老等非以直接診治病人為目的的醫療機構。

如果不清楚看病的醫療機構是否符合保險公司認定的醫院,可以請保險業務員詢問保險公司,以免因跑錯地方,喪失申請理賠金的權益。

訣竅(3)問診時主訴要清楚

什麼是「主訴」呢?就是當醫師問診時,把病患所描述的病情或與病情相關的事由紀錄在病歷上。當醫療險發生理賠爭議時,保險公司會調閱醫院病歷,看看當初的主訴再決定是否理賠。

例如受傷就醫,即使沒有明顯外傷,也要告訴醫生你曾經發生什麼樣的撞擊或意外,大部分的醫生會寫在病歷上當做主訴,申請意外醫療險理賠時,即使診斷書上沒有寫撞擊或意外,但因病歷主訴有紀錄,獲得理賠的機會比較高。

舉個例子,林太太3歲的兒子因頭部撞擊發生蜂窩性組織炎住院,由於林太太沒有告知醫生兒子有跌倒或撞傷,病歷上未載明「跌倒」、「撞傷」等字眼,導致申請意外醫療險時被保險公司拒絕。

訣竅(4)診斷書要寫清楚

辦理出院請醫師開立診斷證明書時,一定要請醫師載明住院與出院時間、治療的身體部位、手術名稱、致病原因……描述越詳細越好。

舉例來說,小倩因腸病毒到醫院掛急診,留院觀察超過6小時,回家後申請「在急診室留院觀察逾6小時,可理賠住院一天保險理賠金」,但診斷書上沒有明確載明入院及出院時間,保險公司無法得知保戶是否真的在急診室待超過6小時,不予理賠。甚至辦理出院手續時,也可以請保險業務員陪同,才知道如何跟醫生溝通,讓理賠更順利。